Europejskie niebo w 2023 roku osiągnęło 92% poziomu rekordowego, 2019 roku. Tempo odbudowy w 2023 roku było zgodne z najnowszą, siedmioletnią prognozą ruchu Eurocontrol. Zimowy rozkład lotów na 2023 rok (listopad 23) był niższy niż przewidywały linie lotnicze, a oczekiwana liczba lotów została zmniejszona.

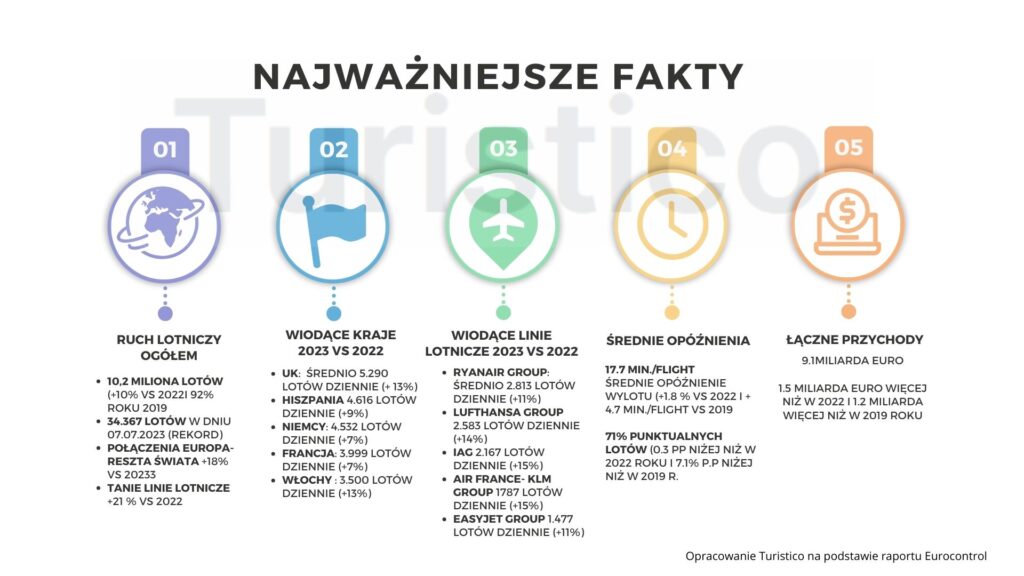

W raporcie rynku lotniczego za 2023 rok, odnotowano znaczący wzrost liczby operacji lotniczych do 10,2 miliona. Oznacza to wzrost 10%. wzrost stosunku do roku poprzedniego. Dynamika ruchu lotniczego w Europie kontynuowała trend wzrostowy po zakończeniu pandemii COVID-19, z wyraźnym wzmacnianiem się aktywności w miesiącach letnich.

Analiza początku roku 2023 wykazuje, że liczba lotów oscylowała w granicach 86-88% poziomów z roku 2019. Wpływ na te wartości miały liczne dni strajków kontrolerów ruchu lotniczego (ATC) we Francji, obserwowane od lutego do czerwca, które negatywnie wpłynęły na liczbę operacji lotniczych w sieci. Mimo to, od maja, wraz z rozpoczęciem sezonu letniego, zanotowano wzrost liczby lotów do 92% poziomów z 2019 roku, osiągając szczytową aktywność dnia 7 lipca.

Październik przyniósł dalszy wzrost do poziomu 95% względem roku 2019, co stanowi najwyższy wskaźnik odbudowy sektora od 2020 roku. Wprowadzenie sezonu zimowego zaowocowało jednak zmniejszeniem pojemności przez niektórych operatorów lotniczych. Dodatkowo, problemy pogodowe skutkujące odwołaniami lotów oraz wpływ globalnych konfliktów spowodowały, że ruch lotniczy powrócił do poziomów 92-93% w porównaniu z 2019 r. Obserwowane fluktuacje w grudniu są związane z typowym wzrostem aktywności w okresie świątecznym.

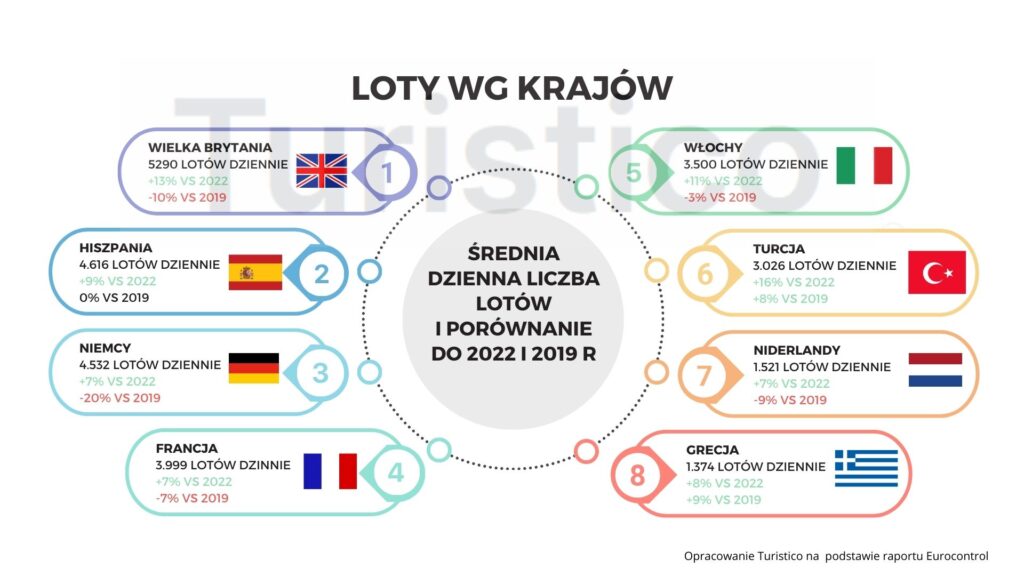

Loty wg krajów

Dziesięć czołowych państw łącznie odnotowało wzrost liczby lotów (przylotów i odlotów) o 9,5% w porównaniu z poprzednim rokiem. Wielka Brytania zarejestrowała największą średnią liczbę lotów (5290 lotów/dzień), co stanowi wzrost o 13% w porównaniu z rokiem 2022. Drugim najbardziej ruchliwym państwem w 2023 roku była Hiszpania (4616 lotów/dzień, +9%), a za nią Niemcy (4532 lotów/dzień, +7%).

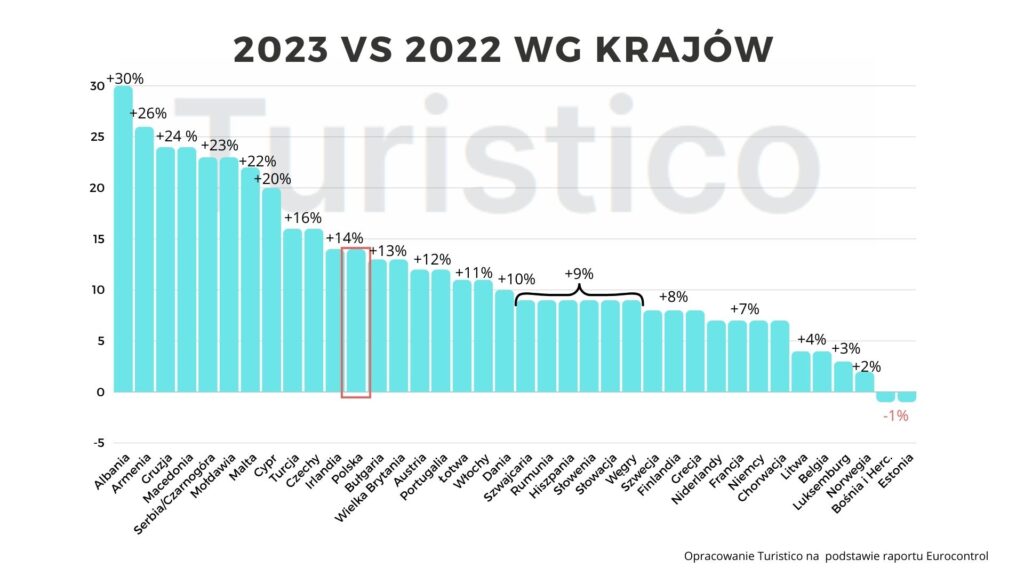

Analiza zmian w ruchu lotniczym w poszczególnych krajach w 2023 roku ujawniła istotne różnice w poszczególnych częściach Europy. Albania zanotowała znaczący wzrost liczby lotów (+30%), głównie dzięki rosnącej aktywności Wizz Air. Konflikt na Ukrainie przyczynił się do znaczących wzrostów w Gruzji (+24%) i Armenii (+26%). Kraje osi południowo-wschodniej, Macedonia, Malta, Rumunia, Bułgaria i Turcja, odnotowały dwucyfrowe wzrosty liczby lotów w 2023 roku w porównaniu z rokiem poprzednim.

Na przeciwległym biegunie, Estonia odnotowała spadek (-1% w porównaniu z 2022 r.), co było bezpośrednim skutkiem wojny na Ukrainie. Po wyjątkowo ruchliwym 2022 roku, Bośnia i Hercegowina odnotowała lekki spadek liczby lotów, co wynikało ze stabilizacji operacji Wizz Air. Norwegia, choć odnotowała wzrost (+2% w stosunku do 2022), to jej ruch krajowy spadł (o 3% mniej niż w 2022, ale 96% z 2019). Miało to wpływ na ogólny wzrost, ponieważ ruch krajowy stanowi ponad połowę wszystkich lotów.

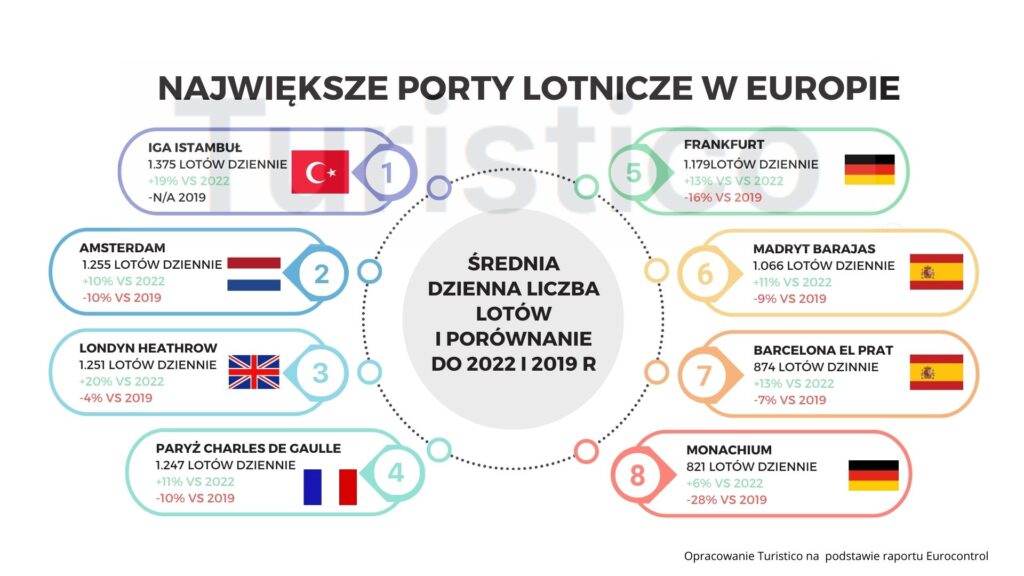

Największe porty lotnicze w Europie

Od stycznia do listopada 2023 roku, na 40 największych lotniskach europejskich zarejestrowano przepływ 1,19 miliarda pasażerów. Stanowi to wzrost o 21% w stosunku do roku poprzedniego. Proces odbudowy w zakresie liczby lotów osiągnął 94% poziomów z roku 2019. Istotny odsetek przewoźników lotniczych przekroczył swoje wyniki z 2019 roku pod kątem dostępnych miejsc. To przekłada się na wzrost liczby pasażerów, głównie dzięki wdrożeniu nowych modeli samolotów, takich jak np. NEOs.

Analiza pierwszego kwartału 2023 roku wskazuje na znaczący wzrost liczby pasażerów na czołowych lotniskach w porównaniu do 2022 roku. Należy pamiętać, że ten rok był jeszcze obciążony skutkami pandemii Omikron (styczeń: +83%, luty: +56%, marzec: +37%). Od czerwca miesięczny wskaźnik wzrostu liczby pasażerów ustabilizował się na poziomie około 14%, utrzymując się na stałym poziomie w trzecim kwartale 2023 roku, z miesięcznym wzrostem w listopadzie na poziomie 9%.

Lotnisko iGA Stambuł po raz kolejny, jako lider, zakończyło rok z rekordową średnią 1 375 lotów dziennie, ustanawiając nowy rekord sieci 22 czerwca 2023 roku z 1 684 lotami. Amsterdam przeskoczył na drugą pozycję z 1255 lotami dziennie, notując wzrost o 10% względem 2022 roku. Londyn Heathrow, z imponującym wzrostem o 20% i 1251 lotami dziennie, awansował na trzecią pozycję, wyprzedzając swoje wyniki z 2022 roku. W pierwszej piątce znalazły się również Paryż CDG i Frankfurt, odpowiednio z 1247 i 1179 lotami dziennie. Rzym Fiumicino powrócił do pierwszej dziesiątki, zajmując 9. miejsce z największym wzrostem wśród 10 najlepszych lotnisk w porównaniu z 2022 rokiem (+25%).

Największe linie lotnicze w Europie

W roku 2023 skład czołowej dziesiątki operatorów lotniczych pozostał niezmieniony w stosunku do roku poprzedniego. Wyjątkiem jest awans Wizz Air na szóstą pozycję przed KLM oraz wejście SAS na dziewiąte miejsce. To spowodowało przesunięcie Vueling na dziesiątą lokatę. Ryanair niezmiennie utrzymywał dominującą pozycję na szczycie rankingu, realizując średnio 2813 lotów dziennie (dziewiąty rok z rzędu na tej pozycji.) Grupa zamknęła rok 2023, przekraczając o 21% poziomy z 2019 roku i odnotowując wzrost ruchu o 11% w porównaniu do 2022 roku.

Połączenia długodystansowe

W 2023 roku zaobserwowano istotną dynamikę w przepływach długodystansowych. Na przykład wzrost o 17% względem roku poprzedniego w ruchu lotniczym między Europą a Bliskim Wschodem (średnio 1 401 lotów dziennie). Największą aktywność w tym regionie zanotowano w połączeniach między Europą a Zjednoczonymi Emiratami Arabskimi, gdzie ruch wzrósł o 21%. Kolejne miejsca zajął Izrael z 9% wzrostem, pomimo spadku o 53% w Q4. Następny jest Katar (16%) oraz Arabia Saudyjska, która odnotowała imponujący wzrost o 70%.

Trzecim co do wielkości regionalnym przepływem były loty do i z Ameryki Północnej, z codzienną średnią 1 227 lotów. Oznacza to 14% wzrost w stosunku do roku poprzedniego.

Czwarty największy przepływ dotyczył połączeń do i z Afryki Północnej, z codzienną średnią 1 098 lotów. To stanowi wzrost o 28% względem poprzedniego roku, głównie dzięki zwiększonej liczbie lotów do/z Maroka, Egiptu i Tunezji.

Wzrost ruchu między Europą a regionem Azji i Pacyfiku był równie znaczący, osiągnął +33% w porównaniu do roku 2022. Niestety jeszcze nie osiągnął poziomów sprzed pandemii z 2019 roku. Wznowienie połączeń z Chinami, w tym z Hong Kongiem, przyczyniło się do średniej liczby 187 lotów dziennie w 2023 roku, co oznacza wzrost o 63% względem roku poprzedniego.

Tymczasem przepływy z pozostałej części Europy, w tym z Federacji Rosyjskiej, pozostały znacząco zmniejszone o 68% w porównaniu do poziomów z 2019 roku. Wyniki te podkreślają trwały wpływ geopolitycznych napięć na sektor lotniczy.

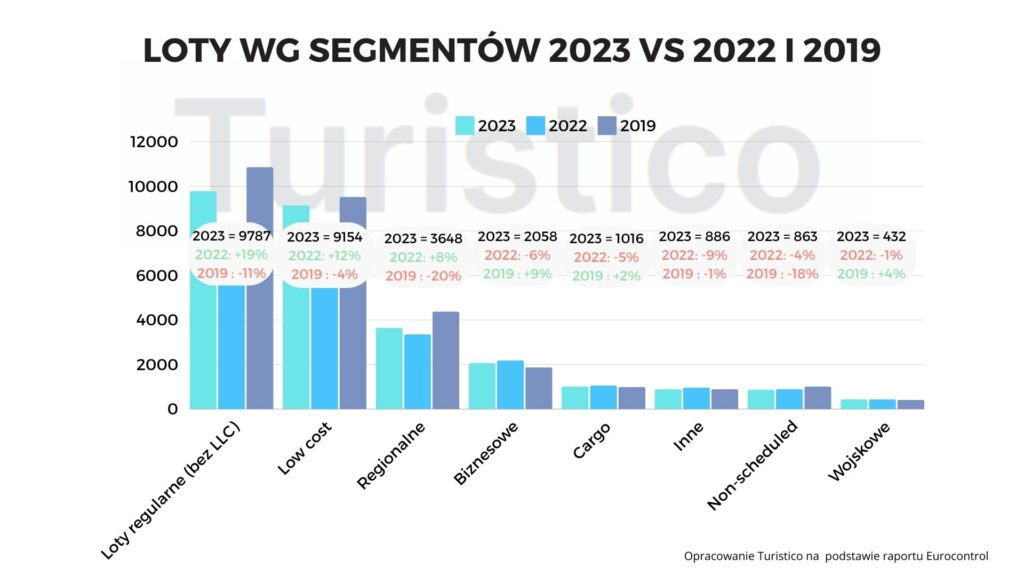

Loty wg segmentów

W roku 2023, segment tradycyjnych linii lotniczych (w raporcie oryginalnym nazwany „Mainline”, na potrzeby tej analizy przyjęta została nazwa „loty regularne bez LLC”) wykazał silną regenerację, odnotowując wzrost o 19% względem roku 2022. W rezultacie, operatorzy ci utrzymali wiodącą pozycję na rynku z udziałem wynoszącym 35%, co oznacza wyjście z równowagi z segmentem tanich przewoźników (Low-cost), gdzie obie kategorie dysponowały równym udziałem w rynku (32%) w roku poprzednim. Mimo to, segment lotów regularnych nadal znajduje się 11% poniżej wartości z 2019 roku, głównie z powodu osłabienia na rynkach krajowych w takich regionach jak Niemcy, Francja oraz Skandynawia.

Linie lotnicze Low-cost zwiększyły swój udział w rynku do 33% (z 32% w 2022 roku), odnotowując wzrost ruchu o 12%. Znajdują się one jednak bliżej swoich wyników z 2019 roku (-4%) w porównaniu do operatorów tradycyjnych (regularnych).

Segment regionalny zachował swój udział rynkowy na poziomie 13%, analogicznie do roku 2022. Mimo wzrostu o 8%, jest to segment najbardziej oddalony od swoich poziomów z 2019 roku (-20%). Spadek popytu na niektóre tradycyjne trasy wynikał z kombinacji czynników, takich jak wzrost cen biletów, konkurencja transportu kolejowego i autobusowego, inicjatyw rządowych oraz kampanii środowiskowych.

Po udanym roku 2022, lotnictwo biznesowe i transport cargo odnotowały spadki ruchu odpowiednio o 6% i 5%. Sektor lotnictwa biznesowego stracił 2 punkty procentowe udziału w rynku (spadając z 9% w 2022 roku do 7%), podczas gdy transport cargo utrzymał stabilny 4% udział w rynku.

Punktualność lotów

W 2023 roku punktualność przylotów w sieci lotniczej osiągnęła 71,0%, co oznacza nieznaczny spadek o 0,3 punktu procentowego (pp) w porównaniu z rokiem 2022, i znaczącą różnicę (-7,1pp) w stosunku do roku 2019. Na uwagę zasługuje fakt, że podczas pierwszej rotacji lotów (03-09 rano) dominują opóźnienia pierwotne, niepowiązane z reakcją na inne zdarzenia. Ze względu na potencjalny efekt mnożnikowy takich opóźnień na resztę dnia, ich minimalizacja była kluczowym celem EUROCONTROL w 2023 roku. Mimo 10% wzrostu ruchu, punktualność odlotów podczas pierwszej rotacji uległa poprawie o prawie 1pp.

Analiza 20 czołowych operatorów lotniczych wykazała poprawę punktualności u Wizz Air, TUI, Eurowings, KLM i Ryanair. Jednocześnie pogorszenie nastąpiło u Pegasus, TAP, ITA Airways, SWISS i Turkish. W porównaniu z rokiem 2019, tylko Norwegian i Vueling wykazali poprawę punktualności. To podkreśla tendencję do pogorszenia się punktualności w pierwszej rotacji wśród większości linii.

Punktualność przylotów utrzymuje kluczowe znaczenie dla doświadczenia pasażerów. Rok 2023 przyniósł wyniki zbliżone do poprzedniego roku, pomimo wzrostu ruchu o 10%. Wśród operatorów, czterej odnotowali punktualność przylotów powyżej 80%. Iberia i Widerøe prowadziły z wynikiem 85%, a TAP, Pegasus i Turkish Airlines byli na końcu rankingu.

Punktualność odlotów na 20 największych lotniskach była nieco gorsza niż średnia dla wszystkich portów w Eurocontrol. Tylko pięć lotnisk zanotowało poprawę w stosunku do 2022 roku. Największe pogorszenia odnotowano na lotniskach Istanbul Sabiha Gökçen, Rzym Fiumicino i Zurich. Wszystkie 20 lotnisk miało gorszą punktualność odlotów niż w roku 2019. To podkreśla wyzwania w utrzymaniu punktualności w obliczu rosnącego ruchu lotniczego.

Powody opóźnień lotów

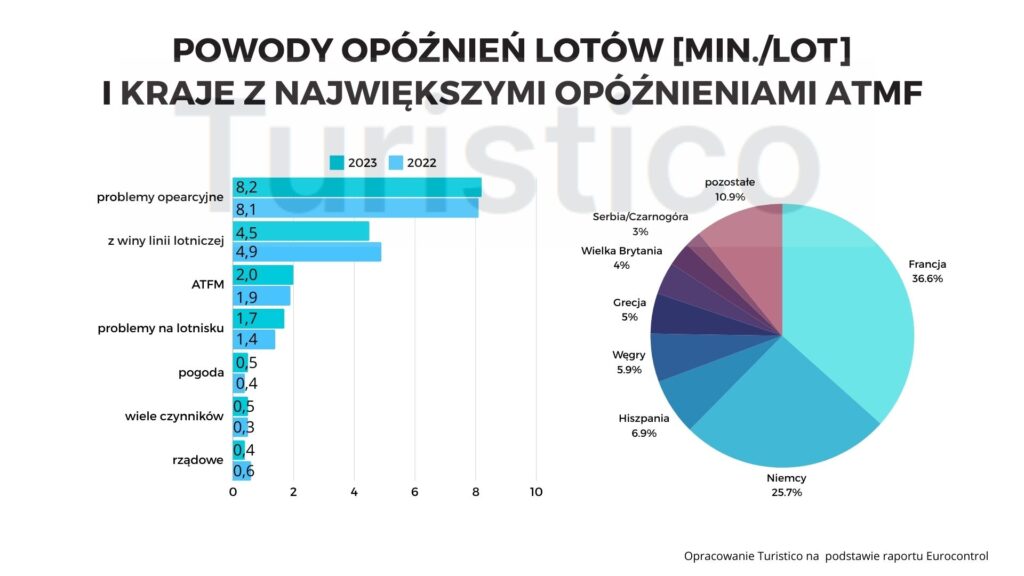

Średnie opóźnienie przy odlocie wyniosło 17,7 minuty na lot od stycznia do listopada. To nieznacznie przewyższa wynik z 2022 roku, który wynosił 17,4 minuty na lot.

Pomimo tych wyzwań, dostawcy usług nawigacji powietrznej (ANSP) wprowadzili dodatkową pojemność i elastyczność. Ulepszyli również procedury dla operacji wojskowych w porównaniu do 2022 roku. Dzięki tym działaniom, mimo 10-procentowego wzrostu ruchu lotniczego, opóźnienia związane z pojemnością i obsadą personelu utrzymały się na poziomie zbliżonym do roku poprzedniego, wynosząc 0,8 minuty na lot.

Francja i Niemcy najbardziej opóźniają loty

ATFM (Air Traffic Flow Management) zarządza przepływem ruchu lotniczego, zapewniając bezpieczne i efektywne użytkowanie przestrzeni powietrznej. Opóźnienia ATFM mogą wynikać z różnych czynników. Należą do nich złe warunki pogodowe, ograniczenia przestrzeni powietrznej i awarie systemów. Również strajki kontrolerów ruchu lotniczego oraz przekroczenia zdolności obsługowych lotnisk wpływają na opóźnienia.

W 2023 roku niektóre lotniska, jak Lizbona i Londyn Gatwick, doświadczyły częstych regulacji pojemności. Główne zakłócenia na innych dużych lotniskach wynikały z warunków pogodowych. Czasami prowadziły one do znaczących opóźnień ATFM i odwołań lotów. Francja i Niemcy odpowiadały za prawie dwie trzecie wszystkich opóźnień ATFM w trasie. Pojemność i obsada personelu były główną przyczyną tych opóźnień.

W 2023 roku zanotowano 43 dni z ponad 50% opóźnień ATFM spowodowanych złymi warunkami pogodowymi. To stanowi wzrost w porównaniu do 18 takich dni w 2022 roku i 11 w 2019 roku. Opóźnienia związane z pogodą stanowiły 29% wszystkich opóźnień ATFM w 2023 roku. W 2022 roku było to 22%, a w 2019 roku 21%.

Rok 2023 przyniósł również wzrost dni z opóźnieniami ATFM spowodowanymi strajkami, głównie we Francji. Było to 54 dni, gdzie ponad 50% opóźnień przypisano strajkom, w porównaniu do 4 dni w 2022 roku i 9 w 2019 roku. Opóźnienia ATFM w trasie związane ze strajkami były cztery razy wyższe niż w 2022 roku i 2,6 raza wyższe niż w 2019 roku. Z 99,5% takich opóźnień miało miejsce we Francji.

Opóźnienia wg ACC

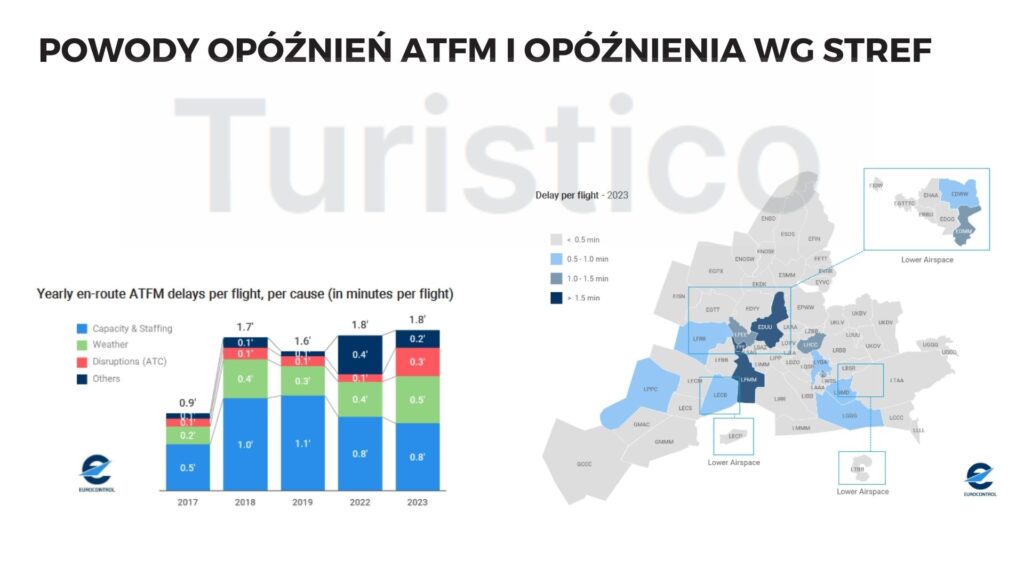

W 2023 roku, trzy centra kontroli obszaru (ACC) zanotowały opóźnienia ATFM na poziomie wyższym niż 1,5 minuty na lot:

- Marsylia odnotowała najwyższe opóźnienia, wynoszące średnio 2,0 minuty na lot. Główną przyczyną były strajki kontrolerów ruchu lotniczego, odpowiadające za 41% tych opóźnień. Oprócz tego występowały problemy z pojemnością i obsadą personelu, stanowiące 39% opóźnień.

- Karlsruhe zanotowało opóźnienia wynoszące średnio 1,6 minuty na lot. Głównymi powodami były problemy pojemnością i obsadą personelu (62% opóźnień), dodatkowo pogłębionych przez problemy pogodowe (29%).

- Paryż również zanotował średnie opóźnienia na poziomie 1,6 minuty na lot. Głównymi przyczynami były strajki kontrolerów ruchu lotniczego (61%), a kwestie związane z pojemnością i obsadą personelu stanowiły 19% opóźnień.

Cztery inne centra ACC zarejestrowały opóźnienia na poziomie między 1,0 a 1,5 minuty na lot:

- Reims z 1,4 minuty na lot, głównie z powodu problemów z pojemnością i obsadą personelu (61% opóźnień).

- Monachium z 1,2 minuty na lot, przede wszystkim z powodu wdrożenia systemu iCAS (68% opóźnień).

- Sektor KFOR z 1,1 minuty na lot, gdzie 98% opóźnień wynikało z problemów z pojemnością i obsadą personelu.

- Budapeszt z 1,0 minuty na lot, doświadczając poważnych problemów pogodowych (47% opóźnień) i wzrostu popytu spowodowanego niedostępnością FIR Lwowa.

Średnie opóźnienie – prawie 2 minuty na lot

Ogólnie, średnie opóźnienia ATFM w trasie w 2023 roku wyniosły 1,8 minuty na lot. Utrzymały się one na stabilnym poziomie pomimo zwiększonej liczby operacji lotniczych. Strajki kontrolerów ruchu lotniczego we Francji w pierwszej połowie roku wpływały na całą sieć. Podobnie wzrost ekstremalnych zjawisk pogodowych w okresie letnim.

Operacje wojskowe były również częste w 2023 roku. Wykorzystywały koncepcję elastycznego wykorzystania przestrzeni powietrznej (FUA). Oznacza to aktywację tymczasowych obszarów na potrzeby działań wojskowych. Gdy te obszary nie są już potrzebne, są dezaktywowane. Następnie stają się ponownie dostępne dla wszystkich operatorów. Liczba godzin aktywacji tych obszarów utrzymała się na tym samym poziomie co w roku 2022. Wskazuje to na stabilność w zarządzaniu tymi operacjami.

Prognoza na 2024 rok

Na podstawie trendów z 2023 roku oraz biorąc pod uwagę trwającą odbudowę po pandemii COVID-19, można przewidywać wzrost operacji lotniczych w 2024 roku. Oczekuje się, że sektor lotniczy osiągnie lub przekroczy poziomy sprzed pandemii. Zwłaszcza w miesiącach letnich, które tradycyjnie generują największy ruch lotniczy. Dalsza adaptacja i innowacje w sektorze, takie jak wprowadzenie nowych modeli samolotów, mogą dodatkowo wspierać wzrost. Rozwój zrównoważonych paliw lotniczych może zwiększać efektywność operacyjną.

Jednakże, kluczowe będzie monitorowanie potencjalnych wyzwań, z których najtrudniejszym są geopolityczne napięcia. Pozostałe, nieprzewidywalne wyzwania to warunki pogodowe oraz możliwe strajki kontrolerów ruchu lotniczego, które mogą wpływać na punktualność i stabilność operacji. W odpowiedzi na te wyzwania, branża lotnicza musi kontynuować prace nad optymalizacją zarządzania przepływem ruchu lotniczego (ATFM). Powinna też zwiększać elastyczność operacyjną.

Prognoza na 2024 rok zakłada kontynuację pozytywnych trendów wzrostowych. Wymaga to jednak ciągłego monitorowania i adaptacji. Zmieniające się warunki operacyjne i zewnętrzne czynniki wpływają na sektor.

Więcej analiz lotniczych znajdziesz tutaj