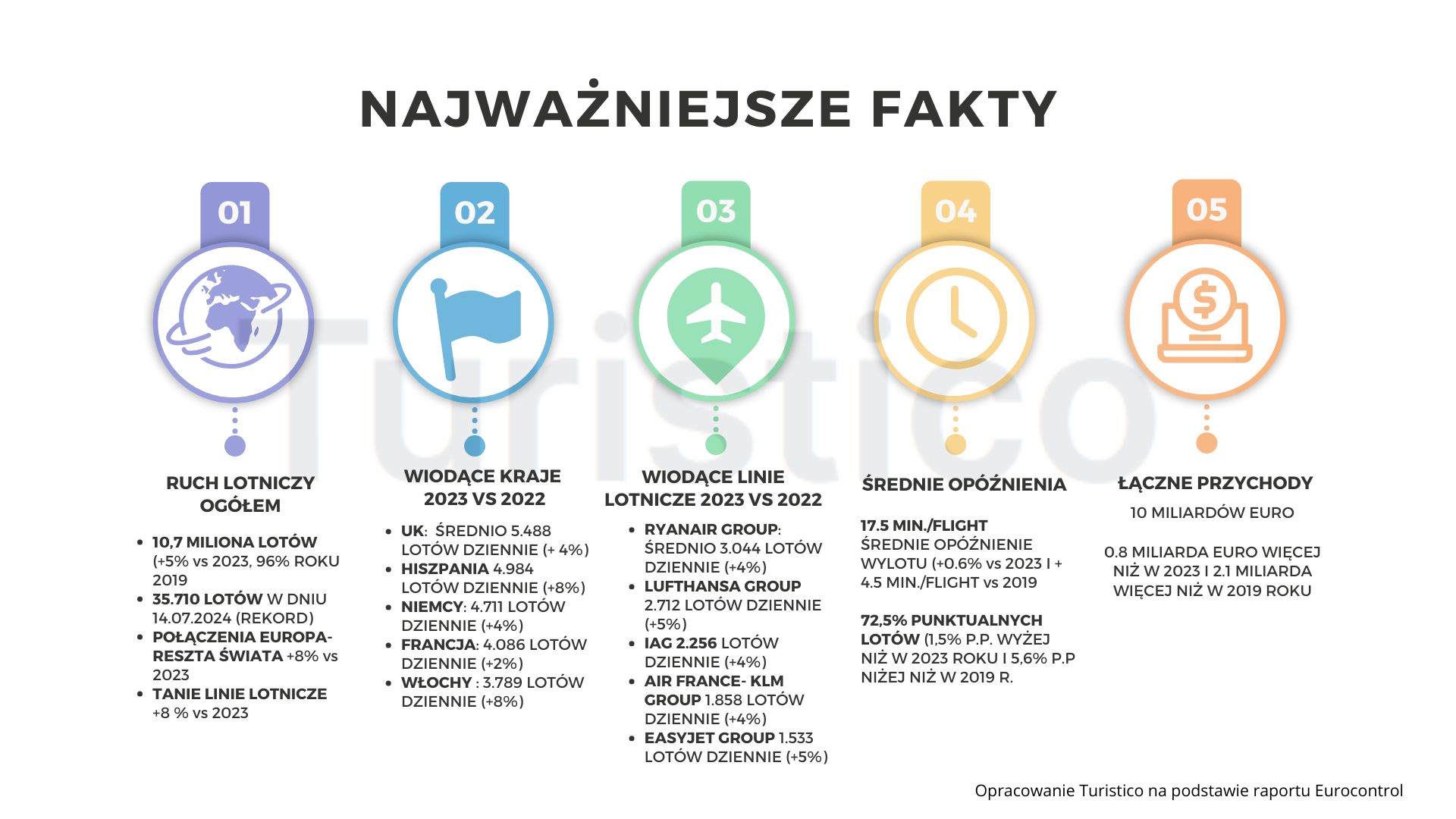

W 2024 roku europejski ruch lotniczy osiągnął 96% poziomu z 2019 roku, z łączną liczbą 10,7 miliona lotów. Stanowi to wzrost o 5% w porównaniu do 2023 roku. Chociaż Europa jako całość jeszcze nie wróciła do poziomu sprzed pandemii, południowe kraje kontynentu wyprzedziły już wyniki sprzed pięciu lat. Jednocześnie opóźnienia w kontroli ruchu lotniczego (ATFM) osiągnęły najgorszy wynik od 23 lat, głównie z powodu ograniczonej dostępności przestrzeni powietrznej oraz problemów kadrowych i pogodowych- takie dane przedstawia w swoicm najnowszym raporcie Eurocontrol.

Kraje południowej Europy wyprzedziły poziomy ruchu lotniczego z 2019 roku, napędzane silnym popytem na podróże turystyczne. W przeciwieństwie do nich, kraje północno-wschodniej Europy pozostają w tyle, głównie z powodu zamknięcia przestrzeni powietrznej i restrykcji lotniczych. Szczególnie widoczny był wzrost ruchu w osi południowo-wschodniej Europy, gdzie przewoźnicy dostosowywali swoje trasy do ograniczeń powietrznych w Europie Środkowej oraz odbudowującego się ruchu z Azji, zwłaszcza z Chin.

Konflikty geopolityczne nadal kształtują układ lotów – przestrzeń powietrzna Ukrainy pozostaje zamknięta, co powoduje przekierowanie lotów do sąsiednich krajów. Dodatkowo napięcia w Izraelu oraz ograniczenia w Armenii miały istotny wpływ na zmiany w przepływie ruchu lotniczego. W strukturze rynku dominowały linie regularne (36%) oraz tanie linie lotnicze (34%). To właśnie tanie linie odnotowały największy wzrost – 8% rok do roku.

Jednym z głównych wyzwań dla branży lotniczej były opóźnienia. Średni czas en-route ATFM delay wzrósł do 2,1 minuty na lot, co stanowi najwyższy poziom od 2001 roku. Główne przyczyny to: ograniczona dostępność przestrzeni powietrznej, braki kadrowe i ekstremalne warunki pogodowe.

Ruch lotniczy w Europie rośnie

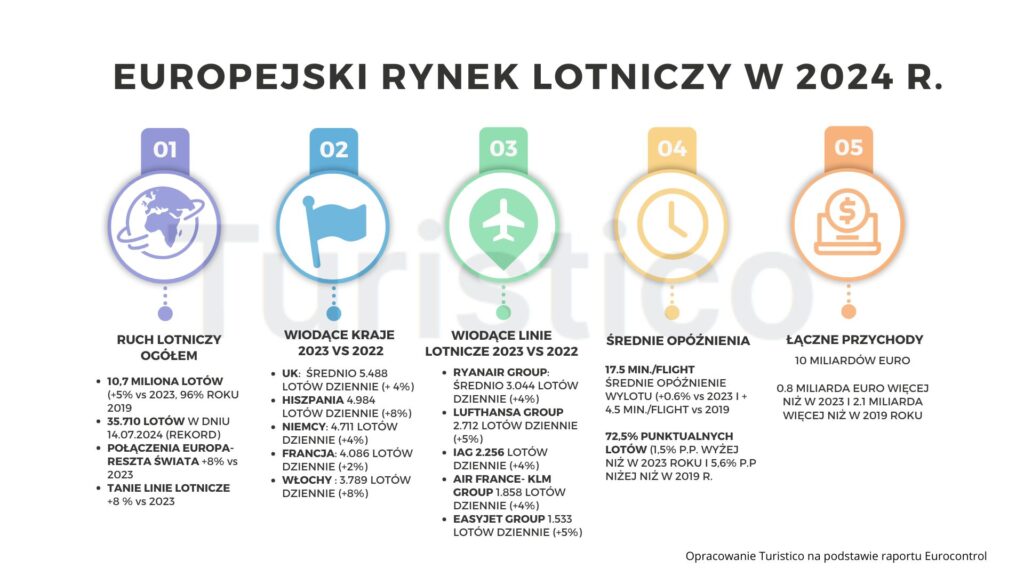

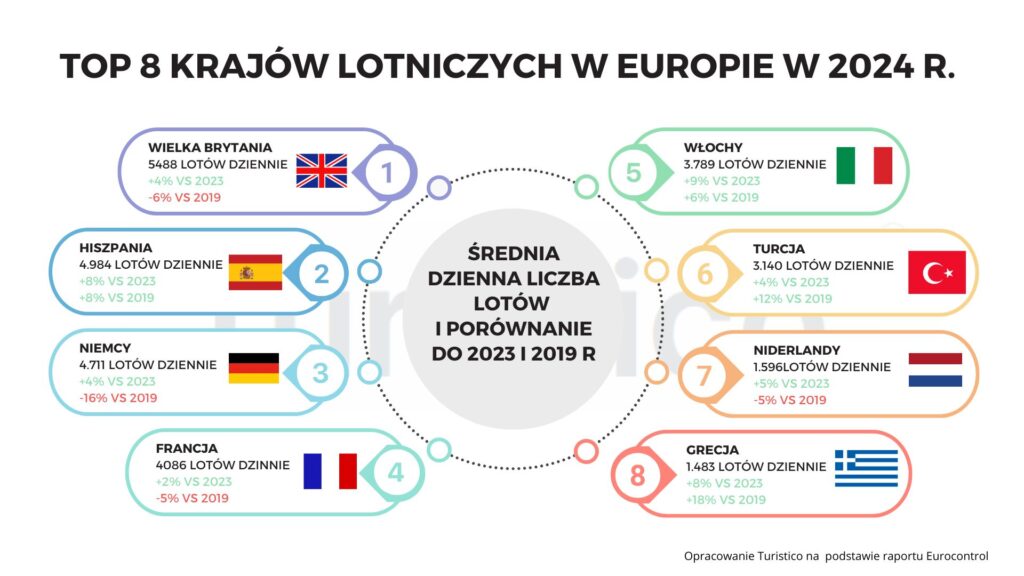

W 2024 roku liczba lotów w 10 największych krajach Europy wzrosła o 4,8% względem poprzedniego roku. Wielka Brytania pozostała liderem z 5 488 lotami dziennie (+4%), a za nią uplasowały się Hiszpania (4 984, +8%) i Niemcy (4 711, +4%). Największy wzrost odnotowały Włochy (+9%), głównie dzięki silnemu popytowi na loty z Hiszpanią, Niemcami i Polską. Poziomy sprzed pandemii przekroczyły już Grecja (+18%) i Turcja (+12%). W 2024 roku dołączyły do nich Hiszpania (+8%) i Włochy (+6%). Największy spadek względem 2019 roku zanotowały Niemcy (-16%), częściowo przez wzrost popularności kolei i zmiany w podróżach biznesowych. Szwajcaria (-2%) jest najbliżej pełnej odbudowy.

Dynamika ruchu lotniczego

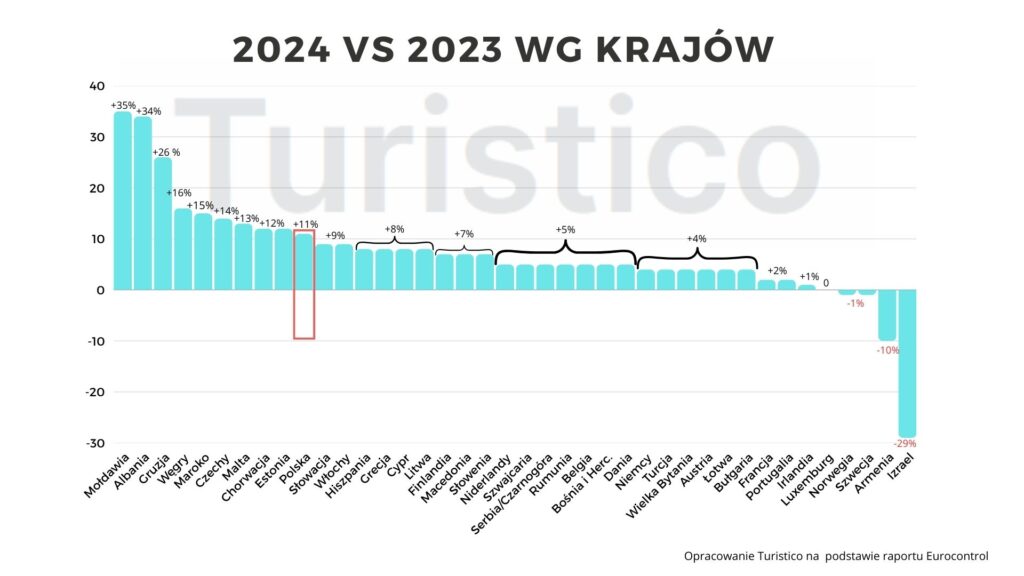

W 2024 roku Mołdawia (+35%), Albania (+34%) i Gruzja (+26%) odnotowały największy procentowy przyrost w ujęciu rocznym. W Mołdawii odpowiadał za to rozwój tanich linii FLYONE oraz zwiększona aktywność Turkish Airlines, natomiast w Albanii ekspansja Wizz Air i wejście Ryanaira. Gruzja zyskała jako efekt uboczny wojny w Ukrainie, przejmując część ruchu. Z kolei Izrael (-29%) i Armenia (-10%) odnotowały największe spadki. Izraelskie niebo opustoszało z powodu konfliktu na Bliskim Wschodzie, co doprowadziło do masowego zawieszania lotów. W Armenii ruch zmniejszył się po wcześniejszym wzroście spowodowanym ekspansją Wizz Air. Państwa południowo-wschodniej Europy nadal rozwijały się na dwucyfrowym poziomie, przyciągając ruch turystyczny. Maroko i Hiszpania również utrzymały wysokie tempo wzrostu, będąc jednymi z najpopularniejszych kierunków podróży wśród Europejczyków.

Najwięksi przewoźnicy w Europie – kto dominował w 2024 roku?

Ryanair utrzymał pozycję lidera już dziesiąty rok z rzędu, obsługując średnio 3 044 loty dziennie. Przewoźnik urósł o 8% względem 2023 roku i 31% powyżej poziomu z 2019 roku. Wzrost ten wynikał głównie ze zwiększonego ruchu na trasach między Albanią a Włochami, Hiszpanią a Wielką Brytanią oraz Włochami a Hiszpanią. W pierwszej dziesiątce największych operatorów w Europie zaszła jedna zmiana – KLM wyprzedził Wizz Air, zajmując 6. miejsce. Turkish Airlines (-0,5%) i SAS (-1%) odnotowały spadki. Za przyczyny tych spadków uważa się mniejszy ruch na trasach krajowych w Norwegii i Szwecji oraz redukcji lotów między Turcją a Izraelem.

Połowa największych przewoźników przekroczyła poziomy sprzed pandemii, w tym Wizz Air (+42%), Ryanair (+31%) i Vueling (+1%). Z kolei SAS (-25%) i easyJet (-7%) wciąż nie osiągnęły wyników sprzed 2019 roku. Wśród 30 największych przewoźników nie zaszły istotne zmiany. Jedynie Austrian Airlines i Jet2.com awansowały o dwa miejsca, a Widerøe, LOT i DHL Group spadły w rankingu.

W 2024 roku największą dynamikę wśród 30 czołowych przewoźników odnotował Sun Express (+17%). Wynikała ona z rozbudowy połączeń między Turcją a Wielką Brytanią oraz Niemcami. Jet2.com zwiększył swoją ofertę o 13%, rozwijając loty między Wielką Brytanią a Hiszpanią, Turcją i Grecją. Qatar Airways zanotował wzrost o 11%, intensyfikując połączenia do Wielkiej Brytanii, Włoch i Niemiec.

Większość linii w pierwszej trzydziestce poprawiła swoje wyniki w porównaniu z 2023 rokiem, wyjątkiem było pięciu przewoźników. Mimo że DHL Group przekroczył poziomy sprzed pandemii o 23%, to w 2024 roku zanotował spadek o 3%, głównie z powodu redukcji przepustowości w Wielkiej Brytanii. Widerøe odnotował niewielki spadek (-2%). Jest to efekt mniejszego ruchu na trasach krajowych w Norwegii oraz połączeniach z Wielką Brytanią, Szwecją i Danią. TAP Group, który osiągnął 86% ruchu z 2019 roku, również zanotował spadek (-2%), głównie na trasach do Hiszpanii, Izraela i Wielkiej Brytanii.

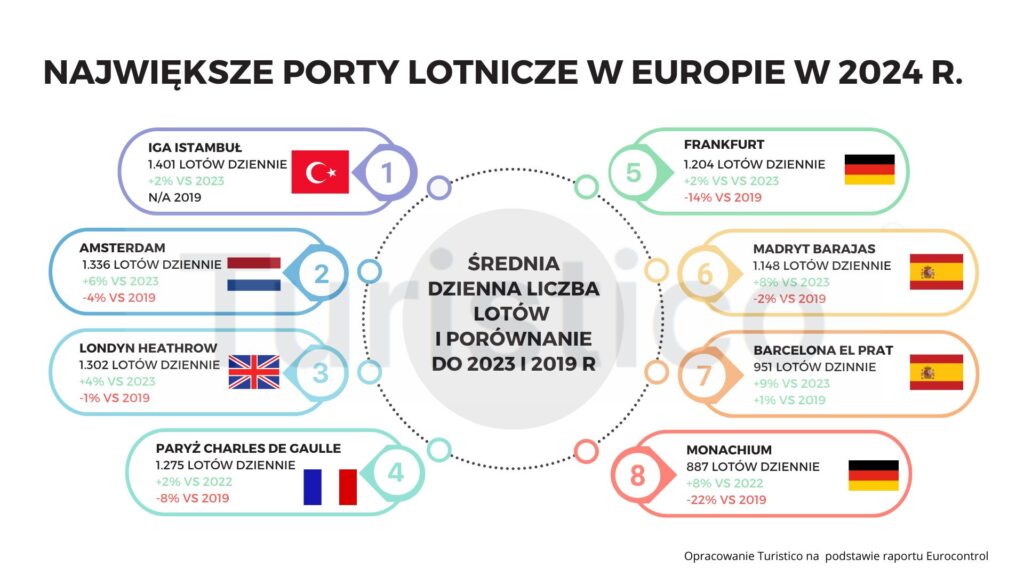

Najruchliwsze lotniska Europy w 2024 roku

Lista największych lotnisk Europy pozostała bez zmian w porównaniu do 2023 roku. Istambuł utrzymał pozycję lidera trzeci rok z rzędu, obsługując średnio 1 401 lotów dziennie. Na drugie miejsce awansował Amsterdam (1 336 lotów dziennie, +6%), wyprzedzając Londyn Heathrow (1 302, +4%). Pierwszą piątkę zamknęły Paryż Charles de Gaulle (1 275) i Frankfurt (1 204). Największy wzrost ruchu wśród czołowych lotnisk odnotowało Rzym Fiumicino (+18%), które wraz z Barceloną powróciło do poziomów sprzed pandemii. Hiszpańskie lotnisko ustanowiło również nowy rekord dzienny – 1 173 loty 21 czerwca 2024 roku

Najpopularniejsze trasy lotnicze 2024

W 2024 roku loty wewnątrzeuropejskie dominowały w siatce połączeń, osiągając średnio 22 588 lotów dziennie, co oznacza wzrost o 4% względem 2023 roku. Loty międzykontynentalne wyniosły 5 823 dziennie, zwiększając się o 8%.Połączenia między Europą a Bliskim Wschodem zmniejszyły się o 3%. Największe spadki odnotowano w ruchu do Izraela (-30%), Libanu (-20%), Jordanii (-21%) i Omanu (-10%). Z kolei trasy przez Atlantyk rosły dynamicznie, osiągając 1 329 lotów dziennie (+8% w porównaniu do 2023 roku).

Jeszcze większy wzrost zanotowały połączenia z Afryką Północną, gdzie liczba lotów sięgnęła 1 239 dziennie. Ruch do Maroka wzrósł o 16%, do Egiptu o 12%, a do Tunezji o 13%. Najbardziej imponujący wzrost odnotowały loty z Europy do Azji i regionu Pacyfiku. Zwiększyły się one o 21% względem 2023 roku, a w porównaniu z 2019 rokiem osiągnęły 8% wzrostu. Szczególnie duże ożywienie zaobserwowano na trasach do Chin (w tym Hongkongu), gdzie liczba lotów wzrosła o 49%, osiągając średnio 278 lotów dziennie. Na drugim biegunie znalazły się połączenia z Rosją i krajami sąsiednimi – ich liczba spadła o 65% względem 2019 roku.

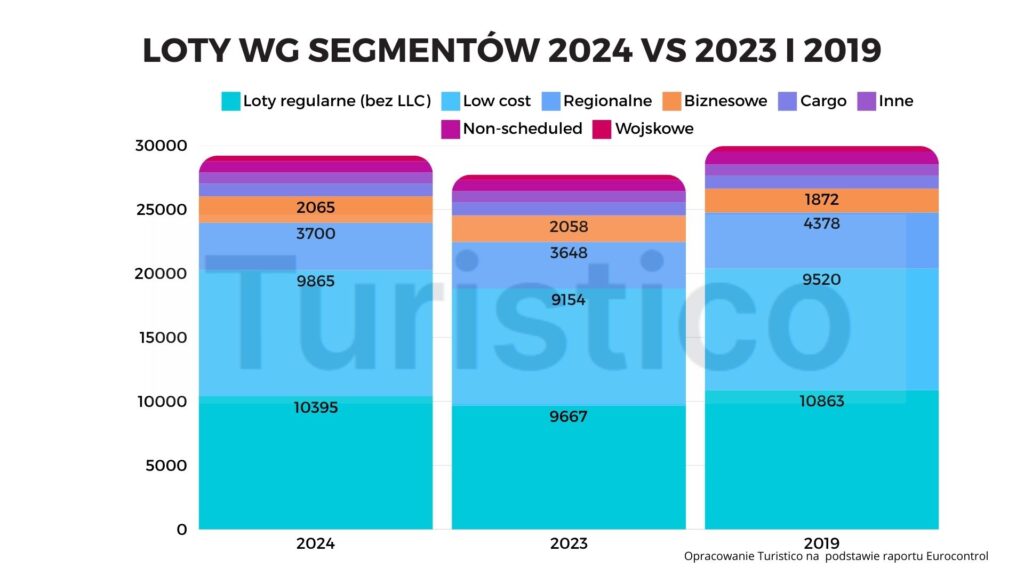

Linie tradycyjne wciąż na czele, ale to tanie loty napędzają rynek

Rok 2024 przyniósł dalszy wzrost ruchu lotniczego, a główne linie tradycyjne utrzymały swoją pozycję, odpowiadając za 36% rynku. Pomimo wzrostu liczby lotów o 7% w porównaniu do 2023 roku, segment ten wciąż nie wrócił do poziomów sprzed pandemii. Przyczyny tego upatruje się w osłabieniu popytu na trasach krajowych w Europie Zachodniej i ograniczeń w połączeniach z Rosją. Najbardziej dynamicznie rozwijającym się segmentem pozostają tanie linie lotnicze, które w 2024 roku zwiększyły swój udział do 34%, osiągając 8% wzrostu względem poprzedniego roku. Rozwój połączeń między krajami południowej Europy, zwłaszcza Hiszpanią i Włochami, oraz rosnący ruch do Turcji sprawiły, że sektor ten przekroczył już poziomy sprzed pandemii.

Z kolei loty regionalne utrzymały stabilną pozycję na poziomie 13% rynku, choć nadal nie odzyskały wyników sprzed 2019 roku. Wpływ na to mają droższe bilety, rozwój transportu kolejowego oraz działania proekologiczne ograniczające krótkodystansowe loty. W 2024 roku loty czarterowe zwiększyły swoją liczbę o 2%. Ich znaczenie nadal jest mniejsze niż przed pandemią, ze względu na ograniczenia w podróżach do Rosji i niestabilną sytuację na Bliskim Wschodzie. Loty cargo natomiast kolejny rok z rzędu odnotowały spadek, co przełożyło się na redukcję ich udziału w rynku do 3%.

Opóźnienia w europejskiej przestrzeni powietrznej: wakacyjny szczyt krytycznym momentem

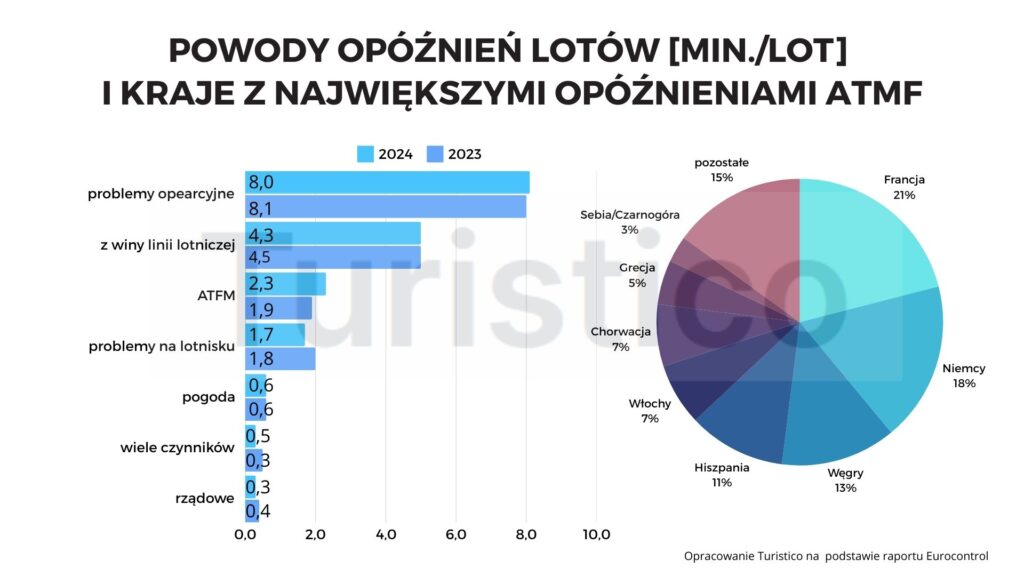

W 2024 roku średnie opóźnienie en-route ATFM* wyniosło 2,1 minuty na lot, co oznacza wzrost o 18% w porównaniu do 2023 roku. Główną przyczyną były przeciążenia kontroli ruchu lotniczego oraz ekstremalne warunki pogodowe, zwłaszcza w Europie Południowo-Wschodniej. Najtrudniejszy okres przypadł na czerwiec–sierpień, gdy opóźnienia osiągnęły średnio 4,6 minuty na lot, głównie z powodu braku przepustowości w centrach zarządzania ruchem oraz intensywnych zjawisk burzowych. Sytuację dodatkowo komplikowały ograniczenia przestrzeni powietrznej wynikające z napięć geopolitycznych i operacji wojskowych. Średnie opóźnienie ATFM na lotniskach wyniosło 0,7 minuty na lot, co oznacza wzrost o 4% względem poprzedniego roku. Największy udział w opóźnieniach miały Francja (21%), Niemcy (18%) i Węgry (13%). We Francji głównym problemem były niedobory kadrowe i strajki, w Niemczech zatory w Karlsruhe UAC oraz złe warunki pogodowe, a na Węgrzech duże obciążenie ruchem spowodowane zamknięciem ukraińskiej przestrzeni powietrznej.

*ATFM (Air Traffic Flow Management) zarządza przepływem ruchu lotniczego, zapewniając bezpieczne i efektywne użytkowanie przestrzeni powietrznej. Opóźnienia ATFM mogą wynikać z różnych czynników. Należą do nich złe warunki pogodowe, ograniczenia przestrzeni powietrznej i awarie systemów. Również strajki kontrolerów ruchu lotniczego oraz przekroczenia zdolności obsługowych lotnisk wpływają na opóźnienia.

Największe opóźnienia w kontroli ruchu lotniczego: Budapeszt, Zagrzeb i Karlsruhe na czele

W 2024 roku największe problemy z opóźnieniami w zarządzaniu ruchem lotniczym (ATFM) wystąpiły w Budapeszcie, Zagrzebiu i Karlsruhe, gdzie średnie opóźnienie na lot przekroczyło 1,5 minuty. Najgorzej sytuacja wyglądała w Budapeszcie, gdzie opóźnienia wyniosły 2,7 minuty na lot. Kluczowymi przyczynami były niedobory kadrowe i przeciążenie ruchem (44%), wzmożony ruch spowodowany zamknięciem ukraińskiej przestrzeni powietrznej (33%) oraz trudne warunki pogodowe (23%).

W Zagrzebiu średnie opóźnienie wyniosło 1,7 minuty, głównie przez burzowe lato (54%) i rosnący popyt na trasy przelotowe (42%). Z kolei Karlsruhe odnotowało 1,6 minuty opóźnienia na lot, wynikające z problemów kadrowych i przepustowości (53%) oraz niekorzystnych warunków pogodowych (44%). Problemy dotknęły także pięć innych ośrodków kontroli lotów z opóźnieniami między 1 a 1,5 minuty na lot. Największe trudności miały Marsylia (1,3 minuty, braki kadrowe i zła pogoda), Sewilla (1,3 minuty, przeciążenie ruchem) oraz Reims (1,2 minuty, ograniczona przepustowość i burze). Barcelona (1,0 minuta) i KFOR Sector (1,0 minuta) także odnotowały wysokie wartości, głównie z powodu ograniczonej przepustowości.

Punktualność operacji lotniczych w Europie w 2024 roku

W 2024 roku punktualność odlotów na europejskich lotniskach wyniosła średnio 66,2%, co oznacza niewielką poprawę o 1 punkt procentowy względem 2023 roku. W porównaniu do 2019 roku sytuacja jest jednak znacznie gorsza – spadek wyniósł aż 6,5 punktu procentowego. Największą poprawę punktualności odlotów odnotowały Kopenhaga (+8pp), Istanbul Sabiha Gökçen (+8pp), Istanbul (+7pp) i Dublin (+7pp). Z kolei lotniska, które miały największe pogorszenie wyników, to Madryt (-4pp), Monachium (-4pp), Wiedeń (-3pp), Barcelona (-3pp) i Palma de Mallorca (-3pp). Spośród 30 największych lotnisk w Europie jedynie Dublin poprawił swoją punktualność w porównaniu do 2019 roku. Na pozostałych lotniskach sytuacja jest gorsza, a w przypadku dziewięciu z nich spadek wyniósł ponad 10pp.

Jeśli chodzi o punktualność przylotów, liderami były Iberia Regional (86%), Widerøe (85%), Vueling (83%), SAS Group (81%) i Iberia Group (81%). Natomiast najsłabsze wyniki odnotowały TAP (64%), Sun Express (67%), TUI Group (67%), easyJet (69%) i Ryanair (69%). Analizując zmiany względem 2023 roku, 15 przewoźników poprawiło swoją punktualność, podczas gdy u 11 nastąpiło pogorszenie. Największą poprawę wykazały Turkish Airlines (+14pp), SAS Group (+11pp) i Pegasus (+9pp), natomiast Finnair (-6pp) i LOT (-5pp) odnotowały największe pogorszenie wyników. W odniesieniu do 2019 roku jedynie Vueling, SAS Group, Norwegian i LOT wykazały minimalne poprawy punktualności. Pozostali przewoźnicy nadal odbiegają od poziomów sprzed pandemii.

Dobre prognozy na 2025 rok

Prognozy wskazują, że w 2025 roku ruch lotniczy w Europie wzrośnie o 3,7%. Taki wynik pozwoli na pełne przekroczenie poziomów z 2019 roku. Oczekiwany wzrost wynika z pozytywnych wyników za 2024 rok, lepszej sytuacji gospodarczej oraz optymistycznych planów przewoźników na sezon zimowy 2024/2025. Szacuje się, że latem 2025 roku większość państw osiągnie poziom ruchu sprzed pandemii, choć dynamika odbudowy może się różnić w zależności od regionu.

Eurocontrol, czyli Europejska Organizacja ds. Bezpieczeństwa Żeglugi Powietrznej, to międzyrządowa instytucja zajmująca się zarządzaniem ruchem lotniczym w Europie. Jej głównym celem jest poprawa bezpieczeństwa, efektywności oraz zrównoważonego rozwoju lotnictwa w europejskiej przestrzeni powietrznej. Organizacja powstała w 1960 roku i obecnie zrzesza 42 państwa członkowskie. Współpracuje z instytucjami Unii Europejskiej, NATO oraz innymi globalnymi podmiotami z branży lotniczej. Eurocontrol odpowiada za koordynację europejskiego systemu zarządzania ruchem lotniczym, monitorowanie przepustowości przestrzeni powietrznej, analizowanie trendów oraz prognozowanie rozwoju sektora lotniczego.

Więcej analiz lotniczych znajdziesz tutaj