Czy rekordowo droga Hiszpania zaczyna dochodzić do granic swojej pojemności turystycznej? Dane pokazują, że po wybuchu konfliktu na Bliskim Wschodzie rynek nie tylko nie wyhamował, ale częściowo przejął ruch z innych regionów świata. Jednocześnie coraz wyraźniej widać, że nie wszystkie regiony Hiszpanii i nie wszystkie rynki źródłowe radzą sobie równie dobrze.

Cztery rynki trzymają Hiszpanię

Hiszpania zakończyła 2025 rok rekordowym wynikiem 96,8 mln zagranicznych turystów. Skala ruchu zaczyna już wykraczać poza poziomy, które jeszcze kilka lat temu wydawały się trudne do osiągnięcia. Sama Wielka Brytania odpowiadała za ponad 19 mln przyjazdów, a kolejne miejsca zajmowały Francja (12,8 mln), Niemcy (12 mln) oraz Włochy (5,7 mln). Oznacza to, że cztery największe rynki źródłowe generują już ponad połowę całego ruchu przyjazdowego do Hiszpanii. W praktyce to właśnie od kondycji i zachowań konsumenckich tych krajów zależy dziś sytuacja całego hiszpańskiego sektora turystycznego.

Co istotne, początek sprzedaży sezonu lato 2026 pokazywał, że rynek wcale nie zamierza hamować. Dynamika rezerwacji na kluczowych rynkach pozostawała bardzo wysoka, szczególnie w Portugalii (+58 proc.), Niemczech (+35 proc.) oraz Francji (+17 proc.). Nawet dojrzały rynek brytyjski nadal notował wzrosty na poziomie 11 proc., co przy jego ogromnej skali ma dla Hiszpanii fundamentalne znaczenie.

Jednocześnie coraz mocniej zaczęły pojawiać się pytania o granice dalszego wzrostu hiszpańskiej turystyki. Steve Heapy, CEO Jet2, w rozmowie z Hosteltur ostrzegał, że hiszpański sektor turystyczny zaczyna wchodzić w niebezpieczną fazę utraty konkurencyjności. Zwracał uwagę przede wszystkim na gwałtownie rosnące ceny wakacji, presję kosztową oraz coraz większe ryzyko odpływu części klientów do tańszych kierunków. Według danych przywoływanych przez Jet2 średni koszt wakacji w Hiszpanii wzrósł w ciągu kilku lat nawet o około 50 proc.

To właśnie w takim momencie rynek został dodatkowo uderzony przez wybuch konfliktu na Bliskim Wschodzie i gwałtowny wzrost cen ropy. Branża zaczęła obawiać się scenariusza, w którym rekordowy popyt zderzy się jednocześnie z ograniczoną podażą miejsc noclegowych, rosnącymi kosztami operacyjnymi i coraz większą presją cenową po stronie klientów.

Ropa podbiła stawkę

Wybuch konfliktu na Bliskim Wschodzie natychmiast wywołał obawy o gwałtowny wzrost kosztów w turystyce. Jeszcze na początku stycznia baryłka ropy Brent kosztowała ok. 61 dolarów. W kolejnych tygodniach ceny zaczęły jednak dynamicznie rosnąć, momentami przekraczając poziom 100 dolarów za baryłkę.

Dla branży turystycznej oznaczało to ryzyko kolejnej fali podwyżek. Wyższe ceny paliwa uderzają przede wszystkim w transport lotniczy, ale przekładają się również na koszty funkcjonowania hoteli i całego sektora usług turystycznych. W praktyce rynek zaczął obawiać się scenariusza, w którym rekordowo droga już Hiszpania stanie się dla części klientów zwyczajnie zbyt kosztowna.

Szczególnie istotne było to dla Hiszpanii, której model turystyczny opiera się przede wszystkim na ruchu lotniczym i ogromnej skali masowej turystyki. Nawet niewielki wzrost kosztów podróży może przy takich wolumenach bardzo szybko przełożyć się na zachowania konsumentów. W praktyce rynek zareagował jednak znacznie bardziej selektywnie, niż początkowo zakładano. I to właśnie dane dotyczące dynamiki rezerwacji pokazują dziś najlepiej, które regiony Hiszpanii zaczęły wygrywać w nowej rzeczywistości kosztowej.

Hiszpania zaczęła się dzielić

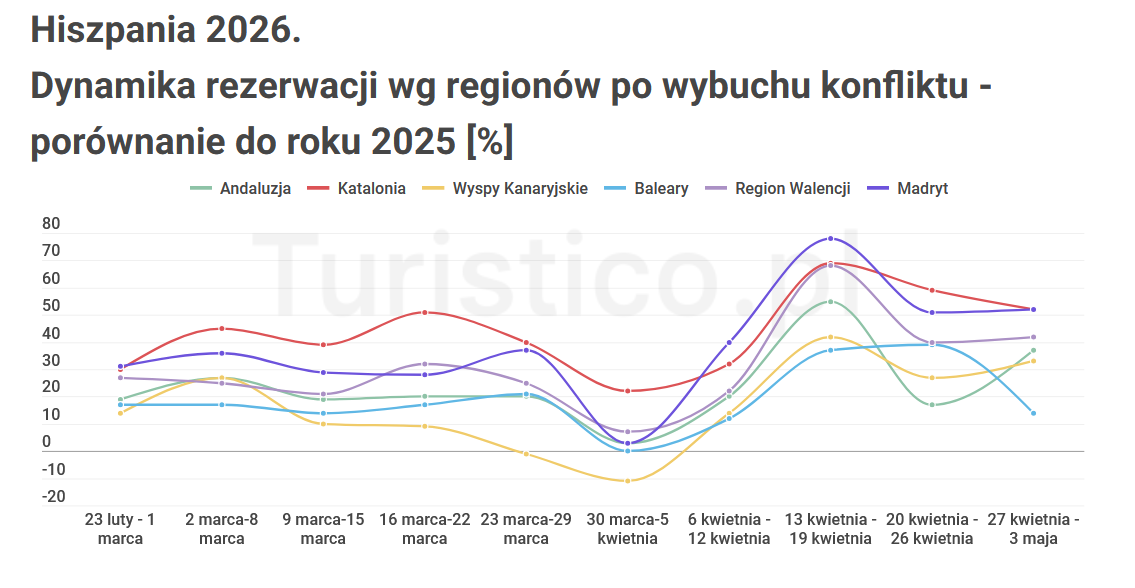

Najciekawsze wnioski przynoszą dane dotyczące dynamiki rezerwacji już po wybuchu konfliktu na Bliskim Wschodzie i gwałtownym wzroście cen ropy. To właśnie wtedy rynek miał zweryfikować, czy rekordowo droga Hiszpania nadal będzie w stanie utrzymać wysoką dynamikę sprzedaży.

Dane pokazują jednak, że reakcja klientów była bardzo nierównomierna. Najmocniej wyróżniają się Madryt oraz Katalonia. W obu regionach dynamika rezerwacji po chwilowym osłabieniu ponownie zaczęła mocno rosnąć. W połowie kwietnia Madryt przekraczał poziom +70 proc. rok do roku, a Katalonia zbliżała się do +65 proc. Oba regiony bardzo szybko odrobiły spadki z końca marca.

Stabilnie wygląda również Region Walencji. Przez większość analizowanego okresu dynamika rezerwacji utrzymywała się tam w przedziale +20 do +40 proc. względem 2025 r., a region uniknął gwałtownych spadków widocznych w innych częściach kraju.

Znacznie bardziej niestabilnie zachowywały się natomiast Baleary i Wyspy Kanaryjskie. Baleary jeszcze w marcu rosły momentami o ponad 40 proc., by później wyraźnie wyhamować. Jeszcze większe wahania widoczne były na Wyspach Kanaryjskich, które okresowo schodziły nawet poniżej poziomu z 2025 r. To jedyny analizowany region, który chwilowo notował ujemną dynamikę rezerwacji.

Andaluzja zachowywała się bardziej stabilnie niż kierunki wyspiarskie, choć również tam widoczne było wyraźne spowolnienie na przełomie marca i kwietnia. Region szybko wrócił jednak do wzrostów przekraczających +50 proc. rok do roku.

Dane pokazują więc bardzo wyraźnie, że po wybuchu konfliktu Hiszpania przestała zachowywać się jak jeden rynek. Najlepiej radziły sobie regiony miejskie i kontynentalne, podczas gdy kierunki najmocniej uzależnione od transportu lotniczego zaczęły wyraźnie tracić dynamikę.

Hiszpania przejęła ruch z innych kierunków

Najbardziej interesujące są jednak dane dotyczące realnie odbytych pobytów już po wybuchu konfliktu. To kluczowa różnica, ponieważ wykres nie pokazuje planów zakupowych ani nowych rezerwacji, ale faktyczne podróże klientów w sytuacji gwałtownego wzrostu niepewności geopolitycznej. Wartość 100 oznacza tutaj poziom tygodnia poprzedniego. Każdy wynik powyżej 100 oznacza więc wzrost liczby odbytych pobytów względem poprzedniego tygodnia, a poniżej 100 — spadek.

W praktyce część rynku zaczęła szukać alternatywy dla kierunków postrzeganych jako bardziej ryzykowne. Dotyczyło to przede wszystkim części Azji oraz regionów Bliskiego Wschodu. Dla wielu klientów Hiszpania stała się najbezpieczniejszym dużym kierunkiem masowym z rozwiniętą siatką lotniczą, ogromną bazą hotelową i możliwością szybkiego przejęcia ruchu.

Najmocniej widać to na rynkach takich jak Irlandia i Francja. W przypadku Irlandii tygodniowa dynamika pobytów przez większość analizowanego okresu utrzymywała się wyraźnie powyżej poziomu 120, by na początku maja dojść nawet do okolic 150. Oznacza to, że liczba odbytych pobytów była momentami o połowę wyższa niż tydzień wcześniej. Bardzo mocno wyglądała również Francja, która w połowie kwietnia przekraczała poziom 145.

Stabilnie zachowywały się także Włochy oraz Portugalia. Włoski rynek po chwilowym osłabieniu wrócił do poziomów ok. 130, a Portugalia przez większość okresu utrzymywała dynamikę w przedziale 110–125.

Znacznie bardziej ostrożnie reagowały natomiast Niemcy i Wielka Brytania. Niemcy notowali największe wahania spośród analizowanych rynków, momentami spadając nawet poniżej poziomu 90. Z kolei Wielka Brytania utrzymywała się przez większość okresu bardzo blisko poziomu 100–110, co przy skali brytyjskiego rynku i tak oznaczało utrzymanie bardzo wysokiego wolumenu ruchu.

Dane pokazują więc, że mimo wojny i gwałtownego wzrostu kosztów podróży Hiszpania nie tylko utrzymała popyt, ale częściowo przejęła również ruch z innych regionów świata. Szczególnie widoczne było to na rynkach, które szybciej reagują na kwestie bezpieczeństwa i elastyczniej zmieniają kierunki wyjazdów.

Okiem eksperta Turistico

Najważniejszy wniosek z danych jest paradoksalny. Konflikt na Bliskim Wschodzie i gwałtowny wzrost cen ropy nie osłabiły pozycji Hiszpanii, lecz jeszcze mocniej pokazały jej znaczenie jako „bezpiecznego hubu” światowej turystyki masowej. W momencie destabilizacji innych regionów świata część klientów nie zrezygnowała z podróży — po prostu przekierowała je do Hiszpanii.

To jednak nie oznacza, że hiszpański rynek jest dziś w komfortowej sytuacji. Wręcz przeciwnie. Rekordowy popyt zaczyna coraz mocniej zderzać się z ograniczoną podażą. Problemem nie staje się już brak klientów, ale zdolność do dalszej obsługi wzrostu przy coraz wyższych kosztach operacyjnych i coraz większej presji społecznej w samych regionach turystycznych.

Dane bardzo wyraźnie pokazują również, że Hiszpania przestaje funkcjonować jako jednolity rynek. W nowej rzeczywistości najlepiej radzą sobie regiony kontynentalne i miejskie, takie jak Madryt, Katalonia czy Walencja. Znacznie większą presję zaczynają odczuwać natomiast kierunki wyspiarskie, szczególnie mocno uzależnione od kosztów transportu lotniczego.

Jednocześnie coraz bardziej widoczna staje się zależność Hiszpanii od kondycji kilku największych rynków źródłowych. Szczególnie istotne pozostają tutaj Wielka Brytania i Niemcy, odpowiadające łącznie za ponad 30 mln przyjazdów rocznie. I choć oba rynki nadal utrzymują bardzo wysokie wolumeny ruchu, dane pokazują wyraźnie słabszą dynamikę niż w przypadku Francji, Irlandii czy części rynków południowoeuropejskich. Szczególnie Niemcy zaczynają wyglądać na rynek coraz bardziej wrażliwy cenowo.

Dla branży turystycznej może to oznaczać początek bardzo istotnej zmiany strukturalnej. W kolejnych latach coraz ważniejsza stanie się nie tylko sama obecność produktu hiszpańskiego w ofercie, ale również dostęp do odpowiednich allotmentów, gwarancji hotelowych oraz regionów o bardziej stabilnej dynamice cenowej.

Dlatego pytanie „czy w Hiszpanii zabraknie łóżek?” nie dotyczy dziś fizycznego braku miejsc noclegowych. Coraz częściej chodzi o coś znacznie ważniejszego — dostępność dobrego produktu w akceptowalnej cenie.

Artykuł w oparciu o publikacje Hosteltur na podstawie danych Travelgate

Wiecej o Hiszpanii przeczytasz tutaj