Raport Eurocontrol 2025 pokazuje europejski rynek lotniczy po fazie odbudowy. Rynek rośnie wolniej, zmienia strukturę, a presja operacyjna i geopolityka redefiniują dynamikę ruchu.

Europa na poziomie sprzed pandemii. 11,1 mln operacji w 2025 roku

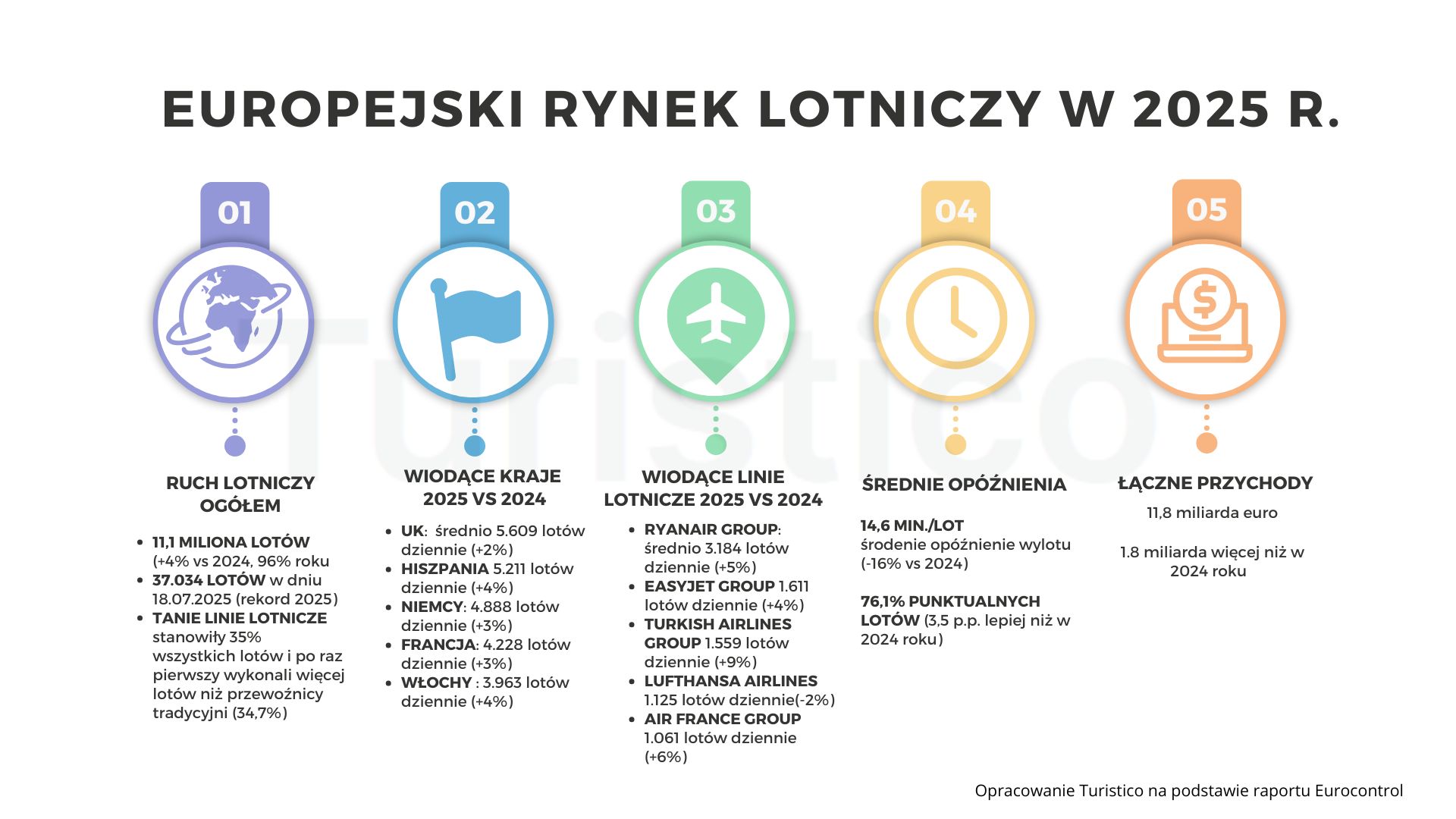

Europejski rynek lotniczy w 2025 roku formalnie zakończył proces odbudowy po pandemii. W obszarze Eurocontrol kontrolowano 11,1 mln lotów, co oznacza wzrost o 4% względem 2024 roku oraz powrót do skali operacyjnej obserwowanej w 2019 roku. Rekord dziennego ruchu przypadł na 18 lipca 2025 roku, kiedy liczba operacji osiągnęła 37 034 loty. Dane potwierdzają zakończenie fazy odbudowy i przejście rynku do nowej równowagi operacyjnej.

Tempo wzrostu pozostaje zróżnicowane pomiędzy segmentami ruchu. Ruch wewnątrzeuropejski wzrósł o 3% rok do roku, natomiast segment połączeń między Europą a resztą świata zwiększył się o 8%. Oznacza to, że najszybciej rosnącą częścią rynku pozostają operacje pozaeuropejskie. Struktura wzrostu wskazuje na dalszą odbudowę tras długodystansowych, które w poprzednich latach pozostawały najbardziej opóźnionym segmentem odbudowy.

Rok 2025 przyniósł również zmianę strukturalną rynku. Linie niskokosztowe odpowiadały za 35,4% wszystkich operacji, wyprzedzając przewoźników tradycyjnych, których udział wyniósł 34,7%. Różnica ma charakter symboliczny, jednak jej znaczenie jest fundamentalne dla modelu funkcjonowania rynku europejskiego. Jednocześnie dynamika operacji potwierdza utrzymującą się przewagę wzrostową segmentu low-cost, który zwiększył liczbę lotów o 6% względem 2024 roku, wobec 4% wzrostu w segmencie tradycyjnych linii. Segment przewoźników regionalnych pozostaje stabilny.

Wzrost ruchu odbywał się w warunkach rosnącej presji operacyjnej. Średnie opóźnienie ATFM* na lot wyniosło 2,1 minuty, wobec 1,9 minuty rok wcześniej. Wzrost opóźnień wskazuje na stopniowe pogarszanie się parametrów przepustowości systemu zarządzania ruchem lotniczym, szczególnie w okresach szczytowego natężenia operacji. Zjawisko to jest typowe dla rynków powracających do wysokich poziomów ruchu przy ograniczonej elastyczności infrastrukturalnej.

Jednocześnie rok 2025 przyniósł istotną zmianę po stronie kosztowej. Średnia cena paliwa lotniczego spadła o 9% względem 2024 roku. Niższe koszty paliwa ograniczały presję kosztową przewoźników i poprawiały warunki ekonomiczne operacji, choć nie prowadziły do jednoznacznej korekty poziomów taryfowych. W praktyce oznacza to, że zmienność cen paliwa przestała być głównym czynnikiem destabilizującym rynek w analizowanym okresie.

*ATFM (Air Traffic Flow Management) zarządza przepływem ruchu lotniczego, zapewniając bezpieczne i efektywne użytkowanie przestrzeni powietrznej. Opóźnienia ATFM mogą wynikać z różnych czynników. Należą do nich złe warunki pogodowe, ograniczenia przestrzeni powietrznej i awarie systemów. Również strajki kontrolerów ruchu lotniczego oraz przekroczenia zdolności obsługowych lotnisk wpływają na opóźnienia.

Polska wśród największych rynków lotniczych Europy

Na tle największych europejskich rynków lotniczych rok 2025 przyniósł wyraźne różnice dynamiki wzrostu. Największe systemy operacyjne pozostają stabilne pod względem wolumenu. Wielka Brytania utrzymała pozycję lidera z poziomem 5 609 operacji dziennie (+2% r/r), Hiszpania odnotowała 5 211 lotów (+5%), a Niemcy 4 888 operacji (+4%). Wskaźniki wzrostu największych rynków pozostają umiarkowane i zbliżone do tempa stabilizacji systemowej.

Na tym tle rynek polski wyróżnia się skalą dynamiki. Polska osiągnęła 1 338 operacji dziennie, notując wzrost rzędu 9% względem 2024 roku. Jest to najwyższa dynamika wśród państw z pierwszej dziesiątki największych rynków lotniczych Europy. W ujęciu strukturalnym oznacza to, że Polska pozostaje jednym z najszybciej rosnących rynków operacyjnych w regionie.

Porównanie z poziomami sprzed pandemii dodatkowo wzmacnia ten obraz. Podczas gdy Niemcy pozostają 13% poniżej skali z 2019 roku, a Wielka Brytania notuje nadal ujemne odchylenie, Polska przekracza poziom ruchu sprzed COVID (+18% względem 2019). Dane wskazują na trwałą zmianę pozycji Polski w strukturze europejskiego rynku lotniczego.

Awans Polski do grona największych rynków operacyjnych ma charakter systemowy. W 2025 roku Polska weszła do pierwszej dziesiątki państw pod względem liczby operacji, wypierając Szwajcarię. Wskaźniki wzrostu sugerują, że rynek polski znajduje się w fazie ekspansji podaży, podczas gdy największe rynki Europy funkcjonują w logice stabilizacji.

Europa Wschodnia przyspiesza

Dynamika ruchu lotniczego w Europie w 2025 roku pozostaje silnie zróżnicowana geograficznie. Najwyższe wzrosty odnotowano w państwach Europy Południowo-Wschodniej oraz na rynkach peryferyjnych. Mołdawia zwiększyła liczbę operacji o 38% względem 2024 roku, Izrael o 33%, a Bośnia i Hercegowina o 19%. Dane potwierdzają utrzymującą się wysoką zmienność rynków znajdujących się poza rdzeniem największych systemów operacyjnych Europy.

W przeciwieństwie do rynków wzrostowych, część państw Europy Północno-Zachodniej pozostaje w stagnacji lub notuje spadki. Szwecja odnotowała ujemną dynamikę ruchu (-3% r/r), a tempo wzrostu w największych gospodarkach regionu pozostaje umiarkowane. Wielka Brytania zwiększyła liczbę operacji o 2%, Niemcy o 4%, a Francja o 3%.

Struktura wzrostu wskazuje na utrzymującą się asymetrię odbudowy rynku lotniczego. Państwa Europy Południowej oraz Południowo-Wschodniej kontynuują ekspansję operacyjną, podczas gdy rynki północne funkcjonują w logice stabilizacji. Zjawisko to pozostaje spójne z obserwowanymi trendami popytowymi, w których segment ruchu turystycznego odgrywa coraz większą rolę.

Na tle europejskich dynamik rynek polski utrzymuje wysokie tempo wzrostu. Polska zwiększyła liczbę operacji o 9% względem 2024 roku, co plasuje ją w gronie najszybciej rosnących rynków w regionie. Wskaźnik wzrostu pozostaje istotnie wyższy niż w największych systemach operacyjnych Europy Zachodniej.

Istambuł największym hubem operacyjnym 2025 roku

Ranking największych lotnisk w Europie w 2025 roku potwierdza utrzymującą się dominację portu lotniczego w Istambule. Lotnisko to obsługiwało średnio 1 491 operacji dziennie, notując wzrost o 6% względem 2024 roku i pozostając największym lotniskiem w europejskiej sieci Eurocontrol.

Największe huby Europy Zachodniej funkcjonują w warunkach niskiej dynamiki. Amsterdam osiągnął 1 351 operacji dziennie (+1% r/r), London Heathrow 1 315 (+1%), a Paris Charles de Gaulle 1 314 (+3%). Dane wskazują na stabilizację wolumenów w dojrzałych systemach przesiadkowych, bez wyraźnej ekspansji operacyjnej.

Porównanie z poziomami sprzed pandemii pokazuje istotne różnice strukturalne. Niemieckie porty lotnicze pozostają wyraźnie poniżej skali z 2019 roku — Frankfurt o 10%, a Monachium aż o 19%. Oznacza to, że niemiecki system lotniczy wciąż nie zakończył procesu odbudowy przepustowości.

W przeciwieństwie do rynków północnych, porty Europy Południowej funkcjonują powyżej poziomów sprzed pandemii. Ateny notują ruch wyższy o 26% względem 2019 roku, Barcelona o 5%, a Rzym o 4%. W 2025 roku do grona lotnisk operujących powyżej poziomów sprzed pandemii dołączyły również Madryt oraz London Heathrow.

Przewoźnicy niskokosztowi wygrywają na europejskim niebie

Dane Eurocontrol za 2025 rok potwierdzają utrzymującą się dominację największych grup przewoźników niskokosztowych w europejskim systemie operacyjnym. Ryanair Group pozostaje największym operatorem w sieci, realizując średnio 3 184 operacje dziennie, co oznacza wzrost o 5% względem 2024 roku. Skala działalności tej grupy znacząco przewyższa poziomy notowane przez pozostałych przewoźników.

Drugą pozycję zajmuje easyJet Group z poziomem 1 611 operacji dziennie (+4%), a trzecią Turkish Airlines Group, który odnotował 1 559 lotów dziennie (+9%). Struktura rankingu wskazuje na silną koncentrację ruchu wokół przewoźników operujących w modelach wysokiej intensywności wykorzystania floty.

Wyraźne różnice widoczne są w segmencie przewoźników tradycyjnych. Lufthansa Airlines pozostaje jedynym operatorem w pierwszej części zestawienia notującym spadek liczby operacji (-2% r/r), przy jednocześnie silnie ujemnym odchyleniu względem 2019 roku (-24%). Dane te pokazują, że część przewoźników sieciowych nadal funkcjonuje w warunkach ograniczonej skali działalności.

Porównanie z poziomami sprzed pandemii wskazuje na strukturalną zmianę równowagi rynkowej. Ryanair Group realizuje o 37% więcej operacji niż w 2019 roku, a Wizz Air Group aż o 54% więcej. W przeciwieństwie do przewoźników niskokosztowych, część tradycyjnych operatorów pozostaje poniżej dawnych wolumenów. easyJet notuje nadal niewielkie ujemne odchylenie (-4%), natomiast Lufthansa pozostaje jednym z najbardziej dotkniętych przewoźników wśród największych grup operacyjnych.

Najwięksi rosną wolniej, dynamika przechodzi do drugiego szeregu

Największe różnice dynamiki operacji lotniczych w 2025 roku widoczne są poza ścisłą czołówką rynku. Wzrosty koncentrują się w liniach o mniejszym wolumenie, podczas gdy najwięksi gracze notują zmiany jednocyfrowe. Najwyższą dynamikę odnotowała grupa SAS (+14%), a następnie Pegasus (+13%) oraz SunExpress (+10%). Wysokie tempo wzrostu pojawia się także wśród przewoźników niskokosztowych i hybrydowych, co potwierdza, że ekspansja w 2025 roku była napędzana głównie przez segmenty bardziej elastyczne kosztowo i operacyjnie.

Na tle największych europejskich operatorów stabilną dynamikę utrzymuje LOT, który odnotował wzrost liczby operacji o 8% względem 2024 roku. Wynik ten plasuje narodowego przewoźnika w grupie linii zwiększających skalę działalności szybciej niż średnia dla segmentu tradycyjnych przewoźników sieciowych.

Jednocześnie po stronie spadków widoczna jest wyraźna polaryzacja rynku. Najsilniejszą redukcję operacji odnotowały ITA Airways (-10%), DHL Group (-7%) oraz Iberia (-5%). Skala tych zmian, choć procentowo istotna, dotyczy przewoźników o odmiennych modelach biznesowych — od linii sieciowych po operatorów cargo.

Poza zakresem raportu pozostają przewoźnicy funkcjonujący w modelach wyspecjalizowanych, w tym Enter Air – największa prywatna linia lotnicza w Polsce. Przewoźnik dysponuje flotą 34 samolotów Boeing 737, co plasuje go w gronie największych operatorów czarterowych w Europie. Brak Enter Air w zestawieniach Eurocontrol nie wynika ze skali działalności przewoźnika, lecz z metodologii raportu, który koncentruje się na liniach generujących najwyższy wolumen operacji sieciowych w europejskiej przestrzeni IFR. Linie czarterowe, mimo dużego znaczenia dla ruchu pasażerskiego, operują w modelu o niższej intensywności rotacyjnej niż przewoźnicy niskokosztowi i sieciowi. W ujęciu krajowym znaczenie Enter Air pozostaje jednak fundamentalne. Przewoźnik jest jednym z kluczowych filarów polskiego rynku wyjazdów zorganizowanych oraz jednym z największych dostawców podaży miejsc w segmencie turystyki czarterowej. Dynamiczny wzrost ruchu leisure w Europie wskazuje, że rola takich operatorów w strukturze rynku systematycznie rośnie, choć nie zawsze znajduje bezpośrednie odzwierciedlenie w agregatach sieciowych Eurocontrol.

Struktura dynamik potwierdza utrzymującą się fragmentację europejskiego rynku lotniczego. Wzrosty nie są już domeną wyłącznie największych grup, lecz coraz częściej pojawiają się w liniach średniej wielkości, regionalnych lub wyspecjalizowanych. To sygnał stabilizacji rynku po okresie odbudowy, w którym decyzje o zwiększaniu lub redukcji podaży mają charakter selektywny, a nie systemowy.

Punktualność rośnie, a LOT utrzymuje solidną pozycję

W 2025 roku punktualność przylotów w europejskiej sieci wyniosła 76,1%, co oznacza wzrost o 3,5 p.p. względem 2024 roku. Poprawa nastąpiła mimo dalszego wzrostu ruchu lotniczego. Do poziomu z 2019 roku nadal jednak brakuje około 2 p.p., co pokazuje, że operacyjna stabilizacja rynku wciąż trwa.

W czołówce zestawienia znalazły się SAS (87%) oraz Widerøe (86%), a poziom 85% osiągnęły Iberia Group oraz Iberia Regional. Jednocześnie aż 27 z 30 analizowanych operatorów poprawiło swoje wskaźniki rok do roku. Największe wzrosty odnotowały SunExpress (+10 p.p.), British Airways (+9 p.p.) oraz Lufthansa (+8 p.p.).

Na tle największych europejskich przewoźników LOT osiągnął punktualność na poziomie 82%. Wynik ten plasuje polskiego przewoźnika powyżej średniej sieci i w grupie linii o relatywnie stabilnej operacji. Różnice między przewoźnikami pozostają jednak znaczące – od poziomów bliskich 90% do wartości oscylujących w okolicach 70%.

Dane potwierdzają, że w 2025 roku poprawa punktualności była zjawiskiem systemowym. Nie zmienia to jednak faktu, że stabilność operacyjna pozostaje jednym z głównych czynników różnicujących jakość produktu linii lotniczych.

76% lotów jest punktualnych

Ranking największych portów lotniczych ujawnia duże różnice w jakościoperacyjnej. Najwyższą punktualność startów odnotowały lotniska skandynawskie. Sztokholm osiągnął poziom ok. 85%, Oslo 84%, a Kopenhaga 82%. To wartości znacząco powyżej średniej sieci. Wysoką regularność utrzymały również Istanbul, Londyn Heathrow oraz Wiedeń, gdzie wskaźniki oscylowały w okolicach 79–81%.

W środkowej części zestawienia znalazły się największe huby Europy Zachodniej. Frankfurt, Paryż CDG czy Amsterdam notowały punktualność w przedziale 68–72%. Wyniki te, choć stabilne, pokazują skalę presji operacyjnej charakterystycznej dla największych węzłów przesiadkowych. Wysoka liczba operacji oraz złożoność siatki połączeń zwiększają wrażliwość systemu na zakłócenia.

Największe wyzwania operacyjne widoczne były w dolnej części rankingu. Lizbona osiągnęła poziom ok. 49%, Nicea i Zurych ok. 60–61%. Spadki rok do roku w tych portach należały do najbardziej zauważalnych. W praktyce oznacza to rosnące problemy przepustowościowe, ograniczenia infrastrukturalne lub napięcia operacyjne w szczytach ruchu.

Na tle całej sieci szczególnie interesujące są zmiany rok do roku. Aż 25 z 30 analizowanych lotnisk poprawiło punktualność startów. Największe wzrosty odnotowały Monachium (+13 pkt proc.), Rzym Fiumicino (+10) oraz Londyn Heathrow (+10).

Opóźnienia maleją, ale źródła niestabilności pozostają

W 2025 roku średnie opóźnienie na lot w europejskiej sieci wyniosło 14,6 minuty. To wynik o 16% lepszy niż w 2024 roku, mimo wzrostu ruchu o 4%. System działał więc stabilniej, ale poprawa nie zmienia ogólnego obrazu. Poziom opóźnień nadal pozostaje wyższy niż w 2019 roku, co potwierdza, że europejskie lotnictwo funkcjonuje w warunkach trwałej presji operacyjnej.

Struktura opóźnień pokazuje wyraźną dominację czynników reakcyjnych. Odpowiadały one za 6,5 minuty na lot wobec 8,0 minut rok wcześniej. To kluczowy element interpretacyjny. Problemem nie są pojedyncze zakłócenia, lecz efekt domina. Zaburzenia operacyjne kumulują się i przenoszą pomiędzy rynkami, liniami i lotniskami. Opóźnienia przypisywane liniom lotniczym również spadły, z 4,3 do 3,7 minuty na lot, co wskazuje na poprawę stabilności operacji po stronie przewoźników.

Segment zarządzania ruchem lotniczym nadal pozostaje jednym z głównych źródeł napięć systemowych. Średnie opóźnienie ATFM en-route wyniosło 1,7 minuty na lot. To wynik lepszy niż w rekordowo trudnym 2024 roku, ale nadal niemal dwukrotnie wyższy niż europejski cel efektywnościowy wynoszący 0,9 minuty. System poprawił parametry, lecz wciąż działa powyżej poziomu uznawanego za optymalny.

Najważniejszy wniosek wynika jednak z rozkładu przyczyn. Problemy przepustowości i dostępności personelu ATC odpowiadają za 58% wszystkich minut opóźnień en-route. Pogoda generuje kolejne 28%. Oznacza to, że dominują czynniki strukturalne, a nie incydentalne. Europejska przestrzeń powietrzna pozostaje systemem o ograniczonej elastyczności, szczególnie w okresach szczytowych.

W tym kontekście szczególnego znaczenia nabierają strajki i zakłócenia operacyjne. Opóźnienia przypisywane bezpośrednio do kategorii „disruptions” pozostają relatywnie niewielkie w skali roku, lecz ich wpływ systemowy jest wyraźny. Strajki we Francji na początku lipca spowodowały skokowy wzrost opóźnień reakcyjnych w całej europejskiej sieci. Zakłócenia miały charakter ponadregionalny. Francja jako jeden z kluczowych obszarów kontroli ruchu lotniczego pełni bowiem funkcję węzła przepustowościowego dla znacznej części ruchu w Europie.

Podobny mechanizm obserwowano pod koniec lata w regionie Bałkanów. Strajki i zakłócenia operacyjne w Serbii przełożyły się na wzrost niestabilności siatki. Dane miesięczne pokazują, że nawet przy poprawie wskaźników rocznych, pojedyncze epizody zakłóceniowe nadal generują gwałtowne pogorszenia parametrów operacyjnych.

To właśnie ten element najlepiej opisuje obecną kondycję systemu. Strajki nie są dominującą kategorią minut opóźnień, ale mają ponadproporcjonalny wpływ na stabilność sieci. Powodują gwałtowne wzrosty opóźnień reakcyjnych, które rozlewają się po całej siatce połączeń.

W praktyce oznacza to, że europejski system lotniczy działa stabilniej niż w 2024 roku, lecz nadal funkcjonuje w środowisku wysokiej wrażliwości na zakłócenia operacyjne, instytucjonalne i kadrowe. Spadek średnich opóźnień nie eliminuje ryzyka systemowego. Problem ma charakter strukturalny i będzie powracał wraz z dalszym wzrostem ruchu lotniczego.

Geopolityka zmienia mapę ruchu dalekodystansowego

Ruch dalekodystansowy w Europie w 2025 roku pozostaje jednoznacznie zdominowany przez kierunki do Stanów Zjednoczonych. Aż siedem z dziesięciu najintensywniejszych relacji long-haul obejmuje rynek amerykański, co potwierdza, że ruch transatlantycki nadal stanowi fundament połączeń międzykontynentalnych.

Najwyższą dynamikę wzrostu odnotowano jednak poza głównym nurtem transatlantyckim – na trasie Egipt – Rosja. Wzrost ten ma charakter strukturalny i jest bezpośrednio związany z sankcjami nałożonymi na Rosję oraz wynikającą z nich rekonfiguracją siatki połączeń. Ograniczona dostępność wielu rynków europejskich i dalekodystansowych doprowadziła do silnej koncentracji ruchu na relatywnie niewielkiej liczbie kierunków operacyjnie i regulacyjnie stabilnych.

Egipt stał się jednym z kluczowych beneficjentów tej zmiany. Skala wzrostu nie odzwierciedla klasycznej ekspansji rynku long-haul, lecz przesunięcie i koncentrację przepływów pasażerskich wynikających z uwarunkowań geopolitycznych. W praktyce oznacza to, że dynamika tej relacji jest efektem zmian strukturalnych w dostępności rynku, a nie standardowego wzrostu popytu turystycznego.

Przewoźnicy niskokosztowi zdominowali europejskie niebo

Segmentacja rynku operacji lotniczych w Europie pokazuje, że rok 2025 należał do przewoźników niskokosztowych, którzy nie tylko utrzymali największy udział w ruchu, ale również zwiększyli liczbę wykonywanych operacji. Średnia dzienna liczba lotów w tym segmencie wzrosła o 6% rok do roku, co przełożyło się na dalsze umocnienie pozycji low-costów względem tradycyjnych linii regularnych.

Segment tradycyjnych przewoźników również odnotował wzrost liczby operacji, jednak dynamika była wyraźnie niższa. W praktyce oznacza to kontynuację strukturalnej zmiany europejskiego rynku, w której tanie linie przestają być jedynie uzupełnieniem systemu, a stają się jego głównym motorem wzrostu.

Segment regionalny pozostał na poziomie zbliżonym do roku 2024, co wskazuje na stabilizację po wcześniejszych wahaniach. Jednocześnie jest to obszar rynku, który nadal znajduje się najdalej od poziomów sprzed pandemii, co wynika zarówno z ograniczeń flotowych, jak i zmian modelu siatki połączeń w Europie.

Lotnictwo biznesowe odnotowało umiarkowany wzrost, potwierdzając stabilny popyt na operacje typu point-to-point o wysokiej elastyczności. W przeciwieństwie do rynku pasażerskiego, segment ten wykazuje znacznie mniejszą zmienność sezonową.

Segment cargo pozostaje relatywnie niewielki w strukturze całego ruchu i w 2025 roku odnotował niewielki spadek liczby operacji. Jest to zgodne z obserwowaną w Europie normalizacją rynku po wyjątkowo wysokich wolumenach w latach wcześniejszych.

Operacje nieregularne utrzymały skalę zbliżoną do roku poprzedniego, jednak nadal pozostają znacząco poniżej poziomów z 2019 roku. Kluczowym czynnikiem jest tu trwała zmiana geografii ruchu oraz ograniczenia w relacjach z rynkami wschodnimi.

Najsilniejszą dynamikę wzrostu odnotował segment wojskowy. Wzrost liczby operacji w tej kategorii ma charakter strukturalny i wpisuje się w szersze zmiany geopolityczne obserwowane w europejskiej przestrzeni powietrznej.

Okiem eksperta Turictico: Wzrost tak, ale bez euforii. Prognozy dla lotnictwa w Europie

Rok 2025 potwierdził stabilizację europejskiego rynku lotniczego, a prognozy Eurocontrolu wskazują, że najbliższe lata będą okresem wzrostu, ale już bez efektu dynamicznego odbicia obserwowanego po pandemii. Liczba operacji w obszarze zarządzanym przez Eurocolntol osiągnęła poziom porównywalny z okresem sprzed COVID-19, co oznacza, że rynek wszedł w fazę normalizacji, w której tempo zmian staje się bardziej przewidywalne, choć wyraźnie niższe niż w latach bezpośrednio po kryzysie.

Prognoza na 2026 rok zakłada dalszy wzrost ruchu lotniczego, przy czym dynamika ma utrzymać się na umiarkowanym poziomie. W scenariuszu bazowym liczba operacji ma przekroczyć 11,4 mln lotów, a więc wzrosnąć o ponad 3% rok do roku. Jednocześnie szeroki przedział prognozy – od scenariusza niskiego do wysokiego – podkreśla utrzymującą się niepewność, wynikającą przede wszystkim z czynników geopolitycznych, sytuacji makroekonomicznej oraz ryzyk regulacyjnych.

W horyzoncie długoterminowym Eurocontrol przewiduje, że średnie tempo wzrostu ruchu lotniczego w Europie w latach 2027–2031 wyniesie około 1,8% rocznie. Oznacza to wyraźne spowolnienie względem okresu sprzed pandemii, kiedy rynek rozwijał się szybciej, ale jednocześnie wskazuje na wejście sektora w bardziej dojrzałą fazę cyklu koniunkturalnego. Wzrost nie jest już napędzany efektem odrabiania strat, lecz stopniową ekspansją popytu.

Strukturalne różnice pomiędzy regionami Europy mają się utrzymać. Najsilniejszy wzrost prognozowany jest dla rynków o profilu turystycznym oraz dla państw Europy Południowej i Południowo-Wschodniej, gdzie popyt rekreacyjny pozostaje głównym czynnikiem napędzającym ruch lotniczy. Z kolei część rynków Europy Północnej oraz państwa silnie uzależnione od funkcji hubowych nadal będą mierzyć się z wolniejszym tempem odbudowy i większą wrażliwością na wahania koniunktury.

Istotnym czynnikiem stabilizującym warunki funkcjonowania rynku pozostaje sytuacja kosztowa. Spadek średniej ceny paliwa lotniczego o 9% w 2025 roku ograniczył presję operacyjną po stronie przewoźników. Niższe koszty paliwa poprawiły ekonomikę siatek połączeń, zwiększając elastyczność zarządzania podażą, jednak nie przełożyły się na nową falę agresywnej ekspansji. Rynek wykorzystał tę zmianę raczej do stabilizacji rentowności niż do dynamicznego wzrostu.

Prognoza Eurocontrol opiera się na założeniu utrzymania obecnych układów tras i ograniczeń przestrzeni powietrznej. Oznacza to, że ewentualne zmiany sytuacji geopolitycznej – zarówno poprawa, jak i dalsze napięcia – mogą istotnie wpłynąć na faktyczne wolumeny ruchu. Szczególnie dotyczy to operacji dalekiego zasięgu oraz przelotów międzykontynentalnych, które pozostają najbardziej podatne na zmiany w dostępności przestrzeni powietrznej i kosztach operacyjnych.

Eurocontrol (European Organisation for the Safety of Air Navigation) to międzyrządowa organizacja odpowiedzialna za koordynację i zarządzanie ruchem lotniczym w Europie. Instytucja zrzesza 41 państw członkowskich, a jej siedziba główna znajduje się w Brukseli. Eurocontrol monitoruje operacje lotnicze, analizuje przepustowość przestrzeni powietrznej oraz koordynuje przepływy ruchu, w tym zarządza slotami operacyjnymi wynikającymi z ograniczeń systemowych. Publikowane dane i prognozy stanowią jedno z kluczowych źródeł analiz europejskiego rynku lotniczego.

Artykuł w oparciu o dane udostęspnione przez Eurocontrol

Więcej o lotnictwie przeczytasz tutaj