Dane TFG i TFP za 2025 rok pokazują dalszy wzrost rynku turystyki zorganizowanej po silnym odbiciu w latach 2023–2024. W minionym roku touroperatorzy zaraportowali 3,53 mln podpisanych umów (+11% r/r), a z usług biur podróży skorzystało co najmniej 9,95 mln podróżnych.

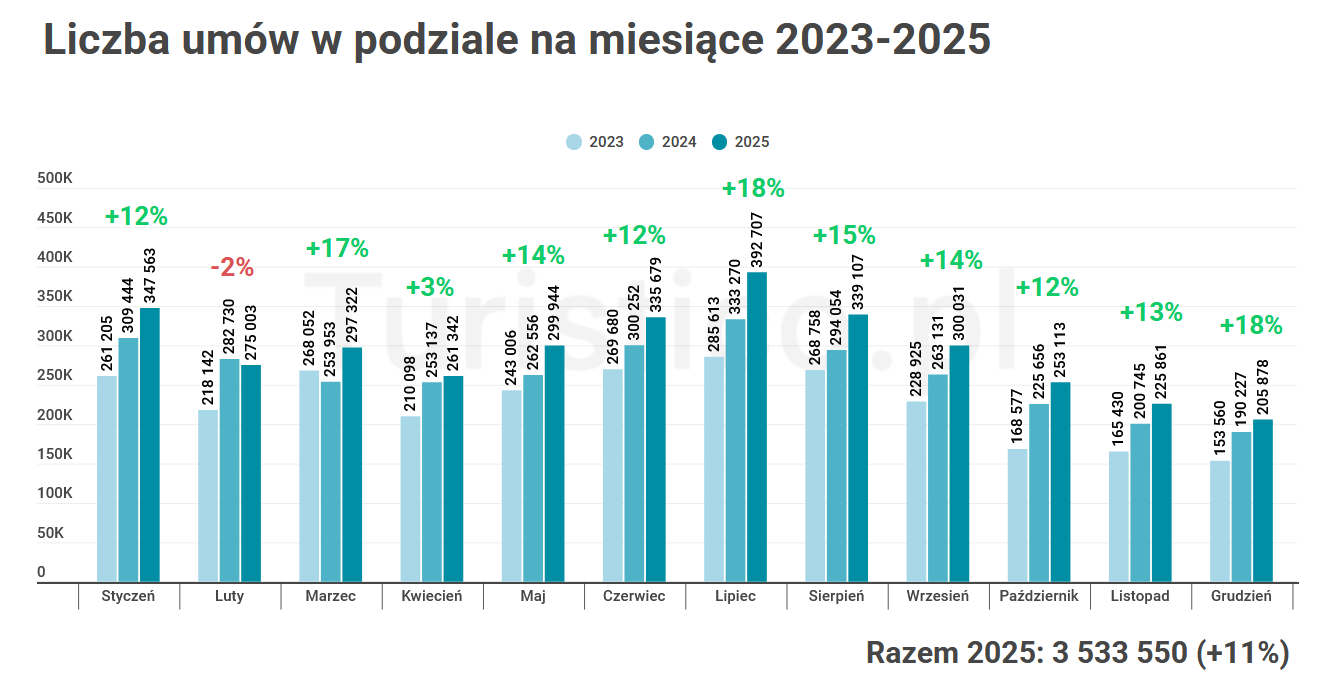

W 2025 roku sprzedaż rosła niemal w każdym miesiącu – wyjątkiem był luty

Analiza raportu TFG i TFP za 2025 rok pokazuje wzrost skali sprzedaży touroperatorów względem 2024 roku. Miesięczny rozkład liczby podpisanych umów, raportowanych według miesiąca sprzedaży imprez turystycznych, a nie miesiąca realizacji wyjazdów, pokazuje, że wzrost wolumenu wystąpił w 11 z 12 miesięcy, przy czym jedynym wyjątkiem był luty, kiedy liczba umów spadła o 2% rok do roku. Spadek ten nastąpił po bardzo mocnym styczniu i miał charakter krótkotrwałej korekty, a nie zmiany trendu. Od marca rynek wraca do dodatniej dynamiki, która utrzymuje się nieprzerwanie do końca roku. Wiosna przynosi umiarkowane, lecz stabilne wzrosty, natomiast najwyższe wolumeny oraz najsilniejsze dynamiki koncentrują się w miesiącach letnich, szczególnie w lipcu i sierpniu. Druga połowa roku nie przynosi załamania sprzedaży – tempo wzrostu ulega normalizacji, ale pozostaje dodatnie aż do grudnia. W ujęciu rocznym przekłada się to na 3,53 mln podpisanych umów w 2025 roku, co oznacza wzrost o 11% rok do roku. Istotne jest przy tym, że wzrost ten został zbudowany nie przez jeden sezon czy jeden kwartał, lecz przez szeroką bazę miesięcy, mimo pojedynczej korekty na początku roku.

Czarter dominuje wolumenowo, ale nie dynamiką

Dane TFG i TFP za 2025 rok pokazują istotne różnice w dynamice poszczególnych typów podróży, mimo że czarter pozostaje największym segmentem rynku pod względem wolumenu. Liczba umów czarterowych wzrosła rok do roku o 12%, co potwierdza stabilny popyt na klasyczne pakiety wakacyjne, ale jednocześnie wskazuje, że to nie ten segment generował najsilniejsze tempo wzrostu całego rynku. Wyraźnie szybciej rosły produkty oparte na liniach regularnych. W segmencie pozaeuropejskim liczba umów zwiększyła się o 21%, a jeszcze wyższą dynamikę zanotowały wyjazdy poza Europę bez transportu, gdzie wzrost sięgnął 37%, choć przy relatywnie niskiej bazie wolumenowej. W Europie sprzedaż pakietów z przelotem rejsowym wzrosła o 16%, a segment europejski bez transportu o 10%, co wskazuje na rosnącą rolę bardziej elastycznych form organizacji wyjazdów. Warto w tym miejscu zaznaczyć, że w dział „linie regularne” mg metodologii TFG i TFP wliczone są tzw. low costy. Państwa sąsiednie pozostają segmentem stabilnym, z umiarkowanym wzrostem na poziomie 3% rok do roku, co sugeruje, że jest to kategoria o dojrzałym popycie i ograniczonym potencjale dynamicznego przyrostu. Całościowo struktura danych potwierdza, że choć czarter nadal odpowiada za największą część sprzedaży, to dynamika rynku w coraz większym stopniu budowana jest przez produkty oparte na liniach regularnych oraz oferty o niższym stopniu „zorganizowania”.

Wzrost rynku nie zmienił jego struktury

Wzrost liczby umów nie przełożył się na istotne przetasowania w strukturze rynku mierzonej udziałami poszczególnych typów podróży. Czarter utrzymał dominującą pozycję, odpowiadając w obu latach za około 62% wszystkich podpisanych umów, co oznacza, że mimo relatywnie niższej dynamiki wzrostu w tym segmencie jego znaczenie wolumenowe pozostało niezmienione.

Jednocześnie widoczny jest niewielki, ale konsekwentny wzrost udziału wyjazdów opartych na liniach regularnych. W 2025 roku segment europejskich pakietów z przelotem rejsowym zwiększył swój udział do ponad 15%, a pozaeuropejskie wyjazdy z liniami regularnymi do ponad 5%. Zmiany te są punktowe i nie zmieniają obrazu rynku w krótkim okresie, ale potwierdzają kierunek obserwowany wcześniej w dynamikach rok do roku.

Segment państw sąsiednich oraz wyjazdy bez transportu utrzymują zbliżone udziały, z lekką korektą na niekorzyść krajów sąsiednich. Całościowo porównanie 2024 i 2025 roku wskazuje, że rynek rośnie głównie poprzez zwiększanie skali sprzedaży w istniejącej strukturze, a nie poprzez szybkie przesuwanie udziałów pomiędzy segmentami. Zmiany strukturalne są na tym etapie stopniowe i wynikają raczej z długoterminowej ewolucji oferty niż z jednorocznych wahań popytu.

W 2025 roku z usług biur podróży skorzystało co najmniej 9,95 mln podróżnych, co wynika z deklaracji składanych do TFG i TFP. Warto podkreślić, że dane te nie obejmują wszystkich umów zawieranych przez touroperatorów, ponieważ część produktów – w szczególności wyjazdy z dojazdem własnym – nie podlega obowiązkowi raportowemu do funduszy.

Struktura liczby podróżnych według typów podróży jest zbliżona do struktury obserwowanej w liczbie podpisanych umów, co wynika z charakteru raportowanych danych i nie stanowi odrębnego wniosku analitycznego. Dominującą pozycję utrzymują wyjazdy czarterowe, które generują największy wolumen klientów, przy jednoczesnym wzroście liczby podróżnych w segmentach opartych na liniach regularnych, zarówno w Europie, jak i poza nią.

Ujęcie osobowe pozwala jednak lepiej osadzić wcześniejsze dane transakcyjne w skali rynku i pokazuje, że wzrost liczby umów w 2025 roku przekładał się na realny wzrost liczby klientów biur podróży, nawet przy niepełnym zakresie raportowania.

Wnioski z danych TFG i TFP okiem eksperta Turistico:

W latach 2023–2025 rynek turystyki zorganizowanej zwiększał skalę działalności, a 2025 był kolejnym z rzędu rokiem wzrostu, z poziomem 3,53 mln podpisanych umów (+11% r/r) i co najmniej 9,95 mln podróżnych (+10% r/r). W porównaniu z 2023 i 2024 rokiem wyraźnie rośnie znaczenie miesięcy wiosennych, jednak kluczowe dla całorocznego wyniku pozostają lipiec i sierpień, które generują najwyższe wolumeny sprzedaży i największą część rocznego przyrostu, przy jednocześnie bardzo istotnej roli stycznia jako jednego z najważniejszych miesięcy sprzedażowych, w którym budowana jest znacząca część wyniku sezonu letniego.

Struktura rynku pozostaje stabilna, z dominującym udziałem czarterów na poziomie ok. 62% liczby umów, natomiast dynamika wzrostu koncentruje się w segmentach opartych na liniach regularnych, zarówno w Europie, jak i poza nią. Oznacza to, że rynek rośnie głównie poprzez zwiększanie skali sprzedaży, a nie zmianę struktury.

W ujęciu makroekonomicznym wzrostowi w 2025 roku sprzyjały rosnące realne wynagrodzenia, spadek inflacji oraz dobra sytuacja na rynku pracy. Choć obserwowane dynamiki mogą wydawać się umiarkowane, w porównaniu z sytuacją na innych, bardziej dojrzałych rynkach turystyki wyjazdowej w Europie Zachodniej — w tym na rynku brytyjskim — są one relatywnie wysokie i wskazują na dobrą kondycję popytu w Polsce. Przy założeniu utrzymania tych warunków w 2026 roku należy oczekiwać dalszego wzrostu rynku przy umiarkowanych dynamikach, z niezmiennie kluczową rolą sezonu letniego i stopniowym wzmacnianiem sprzedaży poza jego szczytem

Jak czytać dane z TFG i TFP

Składki odprowadzane przez organizatorów turystyki na Turystyczny Fundusz Gwarancyjny (TFG) i Turystyczny Fundusz Pomocowy (TFP) to jeden z najlepszych wskaźników kondycji zorganizowanej turystyki wyjazdowej. Pokazują one bowiem zarówno liczbę sprzedanych imprez turystycznych, jak i wartość wpłat klientów, a więc realną skalę działalności touroperatorów. Warto jednak pamiętać, że dane TFG i TFP obejmują wyłącznie imprezy sprzedawane w formie pakietów turystycznych (np. lot + hotel, hotel + autokar), a nie odzwierciedlają całej polskiej turystyki wyjazdowej. Nie uwzględniają m.in. zakupu samych biletów lotniczych, pojedynczych rezerwacji hotelowych czy wyjazdów samodzielnie organizowanych przez turystów indywidualnych. Z tego względu liczby te najlepiej obrazują rynek zorganizowany, ale nie pokazują pełnej skali wszystkich zagranicznych podróży Polaków.

Artykuł w oparciu o dane TFG,TFP

Więcej analiz rynkowych przeczytasz tutaj