Wynik 12,7 mln turystów po jedenastu miesiącach 2025 roku oznacza dla Bułgarii jedynie 2% wzrost r/r. Rynek rośnie selektywnie, a jego dynamika opiera się głównie na kilku kluczowych rynkach regionalnych. Polska urosła o 10%.

Tylko 2% procent wzrostu

W okresie styczeń–listopad 2025 Bułgarię odwiedziło 12,7 mln turystów, co oznacza wzrost o 2% r/r. Rynek rośnie umiarkowanie, a dynamika opiera się przede wszystkim na rynkach regionalnych.

Największym rynkiem pozostaje Rumunia z wynikiem 2,45 mln turystów i wzrostem o 13% r/r, co daje jej blisko 20% udziału w strukturze głównych rynków źródłowych. Drugą pozycję zajmuje Turcja z 2,25 mln przyjazdów i dynamiką 6% r/r, a trzecią Grecja, która osiągnęła 1,21 mln turystów przy wzroście o 14% r/r.

Istotną rolę odgrywają również Niemcy, które wygenerowały 968 tys. turystów, notując wzrost o 11% r/r. Jednocześnie najsilniejszą korektę notuje Ukraina, gdzie liczba przyjazdów spadła o 29% r/r do 870 tys. osób.

W Europie Środkowej wyróżnia się Polska z wynikiem 509 tys. turystów i wzrostem o 10% r/r, podczas gdy Serbia, Macedonia i Czechy rosną w tempie około 2% r/r. Segment pozostałych rynków, odpowiadający za blisko jedną czwartą wolumenu, zanotował spadek o 3% r/r.

Dane pokazują, że wzrost bułgarskiej turystyki w 2025 roku jest napędzany głównie przez rynki sąsiednie oraz stopniową odbudowę popytu z Europy Zachodniej, przy jednoczesnym wyraźnym spadku znaczenia rynku ukraińskiego.

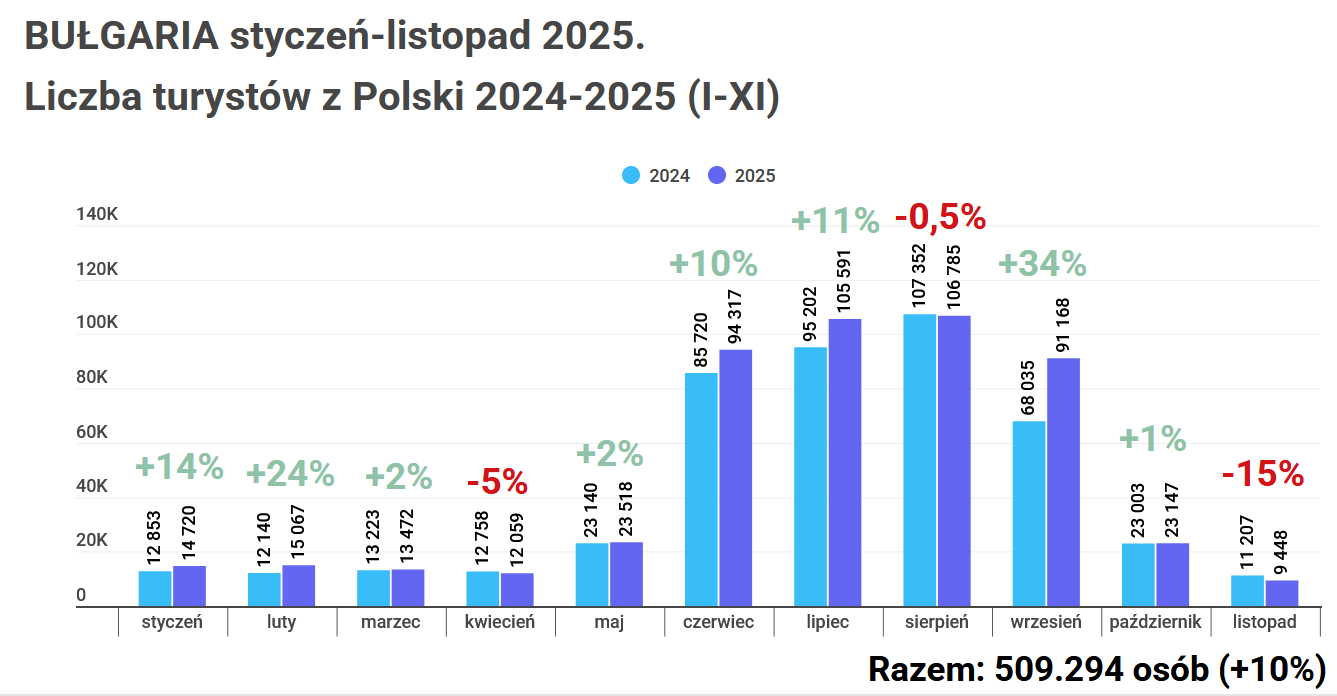

Sezon polski w Bułgarii zaczyna się wcześniej i kończy później

Dane miesięczne dla rynku polskiego pokazują, że wynik Bułgarii w 2025 roku został zbudowany przede wszystkim w wysokim sezonie letnim, przy jednoczesnym wyraźnym wzmocnieniu miesięcy granicznych sezonu. Największe wolumeny przyjazdów przypadają na lipiec i sierpień, które pozostają kluczowe dla całorocznego wyniku.

Jednocześnie widoczny jest wzrost znaczenia maja, czerwca oraz września, które w 2025 roku osiągają wyraźnie wyższe poziomy niż w analogicznych miesiącach roku poprzedniego. W praktyce oznacza to stopniowe rozszerzanie wysokiego sezonu i większą stabilność popytu poza jego szczytem.

Układ miesięczny potwierdza, że dynamika rynku polskiego jest w coraz większym stopniu budowana nie tylko przez środek lata, ale również przez okres przedsezonowy i posezonowy, co ma bezpośrednie przełożenie na strukturę sprzedaży i planowanie oferty na kolejny sezon.

Potęge turystyczną Bułgarii budują sąsiedzi

Struktura geograficzna ruchu turystycznego do Bułgarii w okresie styczeń–listopad 2025 pokazuje wyraźną koncentrację na kilku kluczowych rynkach regionalnych. Największym rynkiem źródłowym pozostaje Rumunia, która odpowiada za 19,3% przyjazdów wśród głównych rynków uwzględnionych w zestawieniu. Drugą pozycję zajmuje Turcja z udziałem na poziomie 17,7%, co potwierdza rosnące znaczenie bezpośredniego otoczenia geograficznego Bułgarii.

Na trzecim miejscu znajduje się Grecja, która generuje 9,5% ruchu, a kolejne pozycje zajmują Niemcy z udziałem 7,6% oraz Ukraina z 6,8%. W dalszej kolejności plasują się Serbia z udziałem 5,5% oraz Polska, która odpowiada za 4,0% przyjazdów. Mniejsze, ale stabilne udziały notują Macedonia oraz Czechy.

Łącznie rynki Rumunii, Turcji i Grecji odpowiadają za blisko połowę ruchu wśród głównych rynków źródłowych, co potwierdza, że struktura przyjazdów do Bułgarii w coraz większym stopniu opiera się na regionie Europy Południowo-Wschodniej. Jednocześnie udział Polski i pozostałych rynków Europy Środkowej pozostaje istotny z punktu widzenia dywersyfikacji źródeł popytu, choć ich skala jest wyraźnie mniejsza niż w przypadku rynków sąsiednich.

Segment pozostałych rynków odpowiada za 24,7% wolumenu, co wskazuje na relatywnie szeroką bazę źródeł ruchu poza głównymi rynkami regionalnymi, jednak bez jednego dominującego kierunku.

Polacy jeżdżą po słońce, a Turcy w celach handlowych, tranzytowych i rodzinnych

Struktura motywów podróży pokazuje wyraźne różnice w profilu popytu pomiędzy trzema kluczowymi rynkami regionalnymi. Polska pozostaje rynkiem jednoznacznie wakacyjnym, gdzie wyjazdy wypoczynkowe odpowiadają za 68% całego ruchu. Segment biznesowy generuje 11% przyjazdów, a pozostałe motywy 21%. Oznacza to, że polski rynek jest w dużym stopniu uzależniony od sezonu letniego i modelu wypoczynkowego, co bezpośrednio przekłada się na koncentrację popytu w miesiącach wakacyjnych.

Inaczej wygląda struktura popytu w Rumunii, gdzie ruch do Bułgarii jest bardziej zdywersyfikowany. Wakacje i rekreacja odpowiadają za 50% przyjazdów, segment biznesowy generuje 11%, natomiast aż 40% ruchu przypada na pozostałe motywy podróży. Taki układ wskazuje na znacznie szerszy zakres powodów wyjazdów, w tym wizyty rodzinne, krótkie pobyty przygraniczne oraz podróże o charakterze niestandardowym.

Najbardziej odmienny profil prezentuje Turcja, gdzie ruch do Bułgarii ma w dużej mierze charakter pozawypoczynkowy. Wakacje i rekreacja odpowiadają jedynie za 26% przyjazdów, segment biznesowy za 9%, natomiast dominującą kategorią pozostają inne motywy podróży, które generują aż 65% ruchu. W praktyce oznacza to, że turecki rynek funkcjonuje przede wszystkim w modelu mobilności regionalnej, a nie klasycznej turystyki wypoczynkowej.

Porównanie trzech rynków pokazuje, że Bułgaria pełni wobec nich odmienne funkcje. Dla Polski pozostaje przede wszystkim kierunkiem wakacyjnym, dla Rumunii kierunkiem o mieszanym profilu podróży, natomiast dla Turcji elementem regionalnego systemu mobilności, w którym turystyka wypoczynkowa odgrywa rolę drugorzędną.

Komentarz eksperta Turitico: Bułgarska turystyka pod presją euro

Dane za styczeń–listopad 2025 pokazują, że bułgarska turystyka opiera się dziś niemal wyłącznie na rynkach sąsiednich. Rumunia i Turcja generują ponad jedną trzecią ruchu wśród głównych rynków źródłowych, a wraz z Grecją odpowiadają za blisko połowę przyjazdów. Polska rośnie i pozostaje istotnym rynkiem Europy Środkowej, jednak jej rola ma charakter uzupełniający wobec regionalnego rdzenia popytu. W strukturze brakuje natomiast dużych rynków Europy Zachodniej – Wielkiej Brytanii, Francji, Włoch czy Skandynawii – które w przypadku Grecji czy Turcji należą do filarów popytu.

Model bułgarskiej turystyki pozostaje w dużym stopniu modelem przygranicznym. Serbia, dzięki bliskości geograficznej i kulturowej, pozostaje stabilnym źródłem ruchu, a Turcja generuje przede wszystkim mobilność regionalną, a nie klasyczną turystykę wypoczynkową. Struktura rynku tureckiego jest dla Bułgarii niekorzystna – aż 65% ruchu to inne motywy niż wakacje, w tym tranzyt, handel i podróże rodzinne. Oznacza to, że realny potencjał wzrostu w segmencie turystycznym pozostaje ograniczony.

Dodatkowym ograniczeniem jest bardzo krótki sezon turystyczny. Model „sun & beach” oparty na 16–18 tygodniach funkcjonowania hoteli sprawia, że bułgarska turystyka pozostaje skrajnie sezonowa. W przeciwieństwie do Grecji i Turcji Bułgaria nie wypracowała skutecznego mechanizmu wydłużania sezonu i przyciągania ruchu poza miesiącami letnimi. Brak spójnej strategii produktowej powoduje, że poza lipcem, sierpniem i częściowo wrześniem popyt pozostaje ograniczony.

Na tym tle szczególne znaczenie ma rynek polski, który w 2025 roku pozostaje wyraźnie skoncentrowany na sezonie letnim. Polska nadal generuje większość wolumenu w klasycznym modelu wakacyjnym, opartym na lipcu i sierpniu, a przykład września należy traktować raczej jako pierwszą jaskółkę możliwego wydłużania sezonu, a nie trwałą zmianę struktury popytu.

Jednocześnie widoczny jest rosnący wpływ połączeń niskokosztowych, które zaczynają stopniowo zmieniać sposób podróżowania Polaków do Bułgarii. Do tej pory rynek był w dużym stopniu zdominowany przez czartery i sprzedaż pakietową, natomiast większa dostępność lotów regularnych zwiększa elastyczność wyjazdów i otwiera potencjał dla ruchu poza szczytem sezonu. Na razie jest to jednak proces na wczesnym etapie, którego realna skala ujawni się dopiero w kolejnych sezonach.

Wyzwania po stronie podaży pozostają jednak nierozwiązane. Bułgaria od lat funkcjonuje w warunkach niestabilności politycznej i braku długofalowej polityki turystycznej. W ciągu ostatnich czterech lat kraj kilkukrotnie zmieniał rządy, a stanowisko ministra turystyki obejmowały cztery różne osoby. Brak ciągłości decyzyjnej i konsekwentnej strategii rozwoju sprawia, że sektor turystyczny rozwija się w sposób reaktywny, bez spójnej wizji produktowej i inwestycyjnej.

W tym kontekście wprowadzenie euro stanowi dodatkowe ryzyko dla modelu rozwoju bułgarskiej turystyki. Doświadczenia Chorwacji pokazują, że zmiana waluty bardzo często prowadzi do gwałtownego wzrostu cen w usługach turystycznych, szczególnie w segmencie noclegów, gastronomii i transportu lokalnego. W Chorwacji już na etapie przygotowań do wejścia do strefy euro widoczna była silna presja inflacyjna w regionach turystycznych, co w krótkim czasie przełożyło się na utratę części przewagi cenowej.

Dla Bułgarii, której popyt opiera się na rynkach wrażliwych cenowo, takich jak Rumunia, Turcja czy Polska, scenariusz gwałtownego wzrostu cen może oznaczać bezpośrednie uderzenie w wolumen przyjazdów. W praktyce euro nie będzie impulsem wzrostowym, lecz testem odporności modelu opartego na relatywnie niskich cenach i krótkim sezonie. Jeśli po zmianie waluty Bułgaria utraci wizerunek destynacji „value for money”, presja na popyt może pojawić się szybciej niż w krajach o bardziej zdywersyfikowanej strukturze rynków źródłowych.

W kolejnych sezonach o pozycji Bułgarii zdecyduje więc nie sama skala rynku, lecz zdolność do utrzymania konkurencyjności cenowej, wydłużenia sezonu i przyciągnięcia nowych rynków Europy Zachodniej. Bez tych zmian model wzrostu oparty na ruchu przygranicznym i krótkim sezonie letnim pozostaje strukturalnie podatny na szoki kosztowe i wahania popytu.

Artykuł powstał w oparciu o dane Bułgarskiego Urzędu Statystycznego

Więcej o Bułgarii przeczytasz tutaj