Dynamika +50% i ponad 315 tys. przyjazdów sprawiły, że Polska stała się jednym z kluczowych rynków Malty w 2025 roku. Wraz z 19-procentowym wzrostem wydatków turystów wyspa wchodzi w sezon 2026 jako jeden z najsilniej rosnących kierunków w regionie.

Wielka Brytania wciąż na czele, Polska już w ścisłej czołówce

Między styczniem a październikiem 2025 najważniejszym rynkiem źródłowym dla Malty pozostaje Wielka Brytania z przyjazdami ponad 730 tys. turystów. Drugie miejsce utrzymują Włochy, choć dynamika w ostatnim roku wyraźnie słabnie. Na trzeciej pozycji znalazła się Polska – liczba turystów z naszego kraju wzrosła z ok. 210 tys. w 2024 roku do ponad 315 tys. w 2025 roku. Oznacza to, że Polska wyprzedziła pod względem wolumenu takie rynki jak Francja i Niemcy, które rosną stabilnie, lecz dużo wolniej. Wysokie, choć mniejsze wolumeny generują także Hiszpania i rynki skandynawskie. W ujęciu strukturalnym Malta pozostaje mocno zależna od Europy Zachodniej, ale udział Europy Środkowo-Wschodniej i rynku polskiego wyraźnie rośnie.

Rekordowe wzrosty Irlandii i Polski, słabszy rok dla Włoch

Porównanie pierwszych dziesięciu miesięcy 2025 do 2024 roku pokazuje wyraźne rozwarstwienie między rynkami. Najszybciej rosną Irlandia (+58%) oraz Polska (+50%), co potwierdza przesuwanie się nowej fali popytu do krajów o wyższej mobilności i relatywnie niskim nasyceniu wcześniejszą ofertą Malty. Wysoką, choć niższą dynamikę notują także Wielka Brytania, USA, Węgry, Skandynawia, Hiszpania, gdzie wzrosty oscylują od kilku do kilkunastu procent.

Na drugim biegunie znajdują się rynki południowoeuropejskie: Włochy, Francja, Grecja, gdzie liczba przyjazdów spada lub pozostaje na granicy stagnacji. Z perspektywy Malty oznacza to, że przyrost ruchu generują przede wszystkim rynki północne i środkowoeuropejskie, a struktura geograficzna ruchu przesuwa się w stronę krajów o większym udziale podróży poza szczytem sezonu.

Wydatki turystów w górę o 19%

Wydatki turystów zagranicznych w okresie I–X 2025 roku sięgnęły łącznie 3,47 mld EUR, co oznacza wzrost o 19% względem roku poprzedniego. Największym rynkiem pozostaje Wielka Brytania, której turyści wydali już ponad 840 mln EUR, wyraźnie więcej niż w 2024 roku. Włochy, mimo dużego wolumenu podróży, notują spadek wartości rynku, podczas gdy Francja i Niemcy zwiększają wydatki w tempie zbliżonym do średniej.

Polska wyróżnia się pod tym względem szczególnie: wydatki turystów z naszego kraju przekroczyły 240 mln EUR i wzrosły o ponad 50% r/r. Oznacza to, że Malta stała się jednym z ważniejszych kierunków krótkiego i średniego dystansu, jeśli chodzi o wartość rynku wyjazdowego z Polski. Hiszpania również poprawia wynik, choć skala wzrostu jest tu umiarkowana, a różnice między rynkami mają coraz bardziej charakter strukturalny niż wyłącznie wolumenowy.

Wydatki per capita bez większych zmian

Średnie wydatki per capita dla siedmiu kluczowych rynków źródłowych wyniosły 993 EUR, co oznacza wzrost o 6% względem 2024 roku. Najwyższe kwoty wydają turyści z Wielkiej Brytanii, Niemiec i Francji, którzy systematycznie zwiększają wydatki na osobę, korzystając zarówno z ofert wyższego standardu, jak i dłuższych pobytów.

Polska utrzymuje wydatki per capita na zbliżonym poziomie, notując niewielki, jednoprocentowy wzrost. Z biznesowego punktu widzenia oznacza to, że wzrost wartości rynku polskiego wynika przede wszystkim z przyrostu liczby podróży, a nie z gwałtownego „uszlachetnienia” struktury produktu. To z jednej strony dobra wiadomość – rynek rośnie na szerokiej bazie klientów – z drugiej pokazuje, że istnieje przestrzeń do dalszego podnoszenia średniego koszyka, zwłaszcza w segmentach pobytów poza głównym sezonem i w ofercie o wyższym standardzie.

Coraz większy udział podróży organizowanych na własną rękę

Dane dotyczące wydatków z podziałem na typ zakupu pokazują, że na kluczowych rynkach – w tym w Wielkiej Brytanii, Włoszech, Polsce, Francji i Niemczech – silną pozycję utrzymują zarówno podróże w formie pakietu turystycznego, jak i wyjazdy organizowane samodzielnie. Na wielu rynkach wydatki w podróżach bez pakietu są zbliżone do wartości segmentu pakietowego, a w niektórych przypadkach wręcz je przewyższają.

W strukturze kosztów podróży „bez pakietu” dominują dwa elementy: bilet lotniczy oraz zakwaterowanie. W zależności od rynku od 40 do ponad 50% wydatków przypada na transport lotniczy. Najwyższy udział biletów obserwujemy m.in. w przypadku Hiszpanii, USA i Węgier, podczas gdy na rynkach takich jak Austria czy Holandia proporcje między biletem a zakwaterowaniem są bardziej zrównoważone. Z perspektywy Malty oznacza to, że atrakcyjność cenowa połączeń i elastyczność siatki lotniczej pozostają jednym z kluczowych czynników konkurencyjności destynacji.

W okresie 2023–2025 wartość wydatków w podróżach pakietowych wzrosła z niespełna 21 mln EUR do ponad 50 mln EUR, co oznacza wzrost o około dwie trzecie w ciągu dwóch lat. Jeszcze szybciej rośnie segment podróży bez pakietu: z około 43 mln EUR w 2023 roku do ponad 103 mln EUR w 2025 roku.

Wydatki per capita w pakietach rosną, co sugeruje stopniowe przesuwanie się części popytu w stronę wyższej kategorii zakwaterowania lub dłuższych pobytów. W podróżach bez pakietu wydatki na osobę pozostają praktycznie stabilne, z lekką tendencją spadkową, co można wiązać z intensywną konkurencją cenową na rynku transportu lotniczego i szeroką dostępnością ofert zakwaterowania w średnim segmencie cenowym. Łącznie dane te potwierdzają, że polski rynek na Malcie rozwija się jednocześnie w dwóch kierunkach: rośnie sprzedaż pakietów i dynamicznych organizatorów, a równolegle silnie pracuje segment podróży samodzielnych opartych na liniach regularnych i low-cost.

Malta przyciąga coraz młodsze segmenty podróżnych

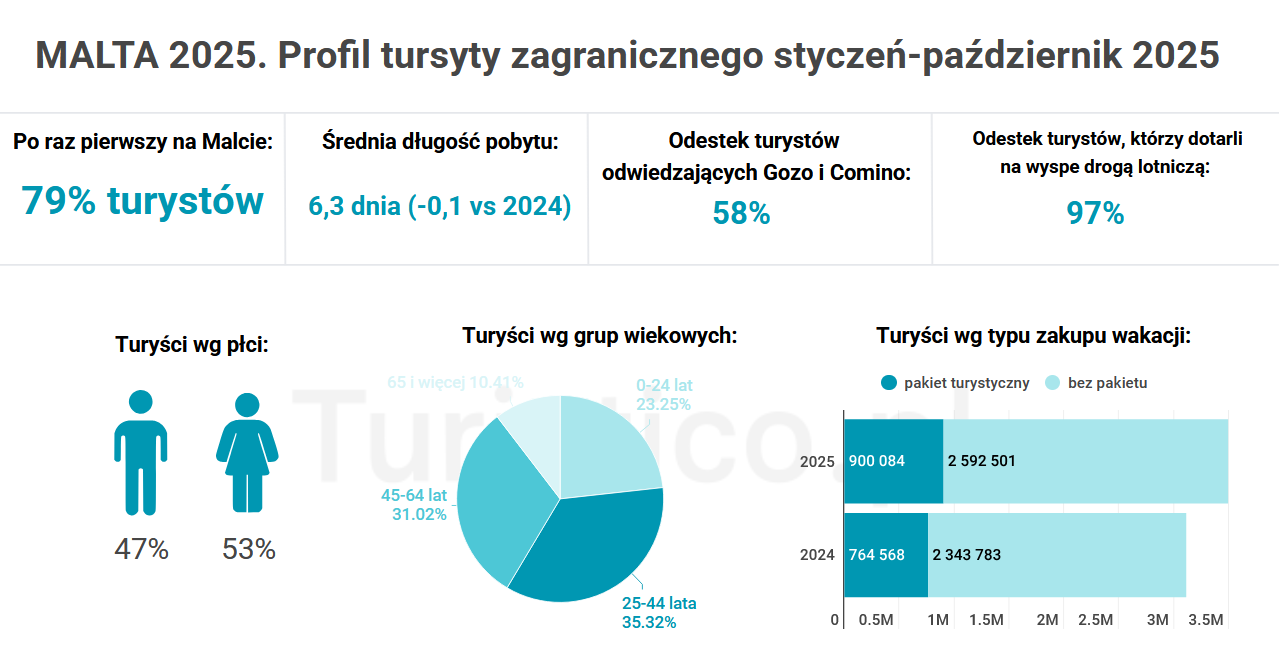

Aż 79% odwiedzających przylatuje na Maltę po raz pierwszy, co oznacza, że destynacja pozostaje kierunkiem „do odkrycia”. Średnia długość pobytu wynosi 6,3 dnia i jest tylko nieznacznie krótsza niż rok wcześniej, co potwierdza stabilność modelu podróży łączącego city break z wypoczynkiem i zwiedzaniem.

Struktura wieku jest korzystna z punktu widzenia dalszego wzrostu: największą grupę stanowią osoby w wieku 25–44 lata. Gozo i Comino odwiedza 58% przyjezdnych, co pokazuje, że część ruchu rozlewa się na regiony poza główną wyspą. Aż 97% turystów dociera na Maltę drogą lotniczą, co potwierdza kluczową rolę połączeń lotniczych w dalszym kształtowaniu potencjału tego rynku.

Wzmocniony popyt i inwestycje hotelowe pozycjonują Maltę na 2026 rok

Malta kończy 2025 rok w silnym trendzie wzrostowym, napędzanym przede wszystkim przez Polskę i Irlandię. Polski rynek dostarcza największy przyrost liczby turystów i jeden z najwyższych wzrostów wartości, co znacząco wzmacnia pozycję Malty w regionie. Jednocześnie wyspa inwestuje w modernizację bazy hotelowej, podnosząc standard oferty i przygotowując się na rosnący ruch w 2026 roku. Połączenie dynamicznego popytu i poprawy jakości produktu sprawia, że Malta wchodzi w nowy sezon jako jeden z najbardziej perspektywicznych kierunków w basenie Morza Śródziemnego.

Artykuł powstał na bazie danych udstępnanych przez Maltański Urząd Statystyczny

Więcej o Malcie przeczytasz tutaj